和尚

和尚

就业数据显著疲软

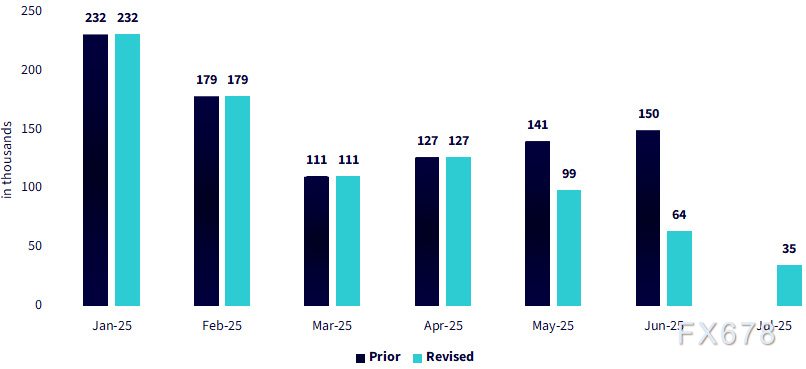

7月非农就业新增7.3万人,明显低于市场预期的10.4万;前两个月数据合计下修25.8万人,创1979年以来(非疫情相关)最大幅度下修;受此影响,三个月移动平均就业增幅骤降至仅+3.5万人。

(美国非农就业总数三个月移动平均线,数据来源:劳工统计局)

鲍威尔重点关注的失业率微升0.1个百分点至4.2%(仍处低位),符合预期。

尽管9月FOMC会议前还将公布一份就业报告和两轮通胀数据,但本次报告已改变鲍威尔制定政策的劳动力市场基础。

本月晚些时候的杰克逊霍尔年会(8月21日至23日?举行)将成为鲍威尔调整前瞻指引的关键窗口。

单就非农数据而言,9月降息已进入政策选项。若后续通胀报告显示关税传导效应加剧,将形成"就业疲软但通胀高企"的政策困境。

在非农数据公布后,2年期与10年期收益率分别下跌逾20个基点和10个基点;这反映市场对上周"偏鹰派"FOMC会议后的政策预期进行重新定价。上周美国国债收益率震荡反弹,仍远未收复8月1日的跌幅。

美国国债收益率能否延续涨势(特别是10年期)将取决于8月12日CPI等关键通胀数据。

CPI前瞻

市场普遍预期美国整体CPI环比增长0.2%,同比增长2.8%,核心CPI环比增长0.3%,同比增长3.0%。

高盛经济学家预测:

预计7月核心CPI将环比上涨0.33%(市场预期+0.3%),对应同比涨幅为3.08%(市场预期+3.0%)。预计整体CPI环比上涨0.27%(市场预期+0.2%),推升因素为食品价格上涨(+0.3%)抑制因素为能源价格下跌(-0.6%)。我们的预测与7月核心PCE上涨0.31%的预期一致。

未来几个月,我们预计关税将继续推高月度通胀,预计核心CPI月度涨幅将在0.3%-0.4%之间。除关税影响外,我们预计今年潜在通胀趋势将进一步下降,反映出住房租金和劳动力市场的贡献度正在减弱。

美国银行预测:

我们预计7月整体CPI环比上涨0.24%,核心CPI环比上涨0.31%。若预测准确,核心CPI同比涨幅将从2.9%升至3.1%。关键驱动力包含关税推高商品价格和机票价格带动核心服务通胀。

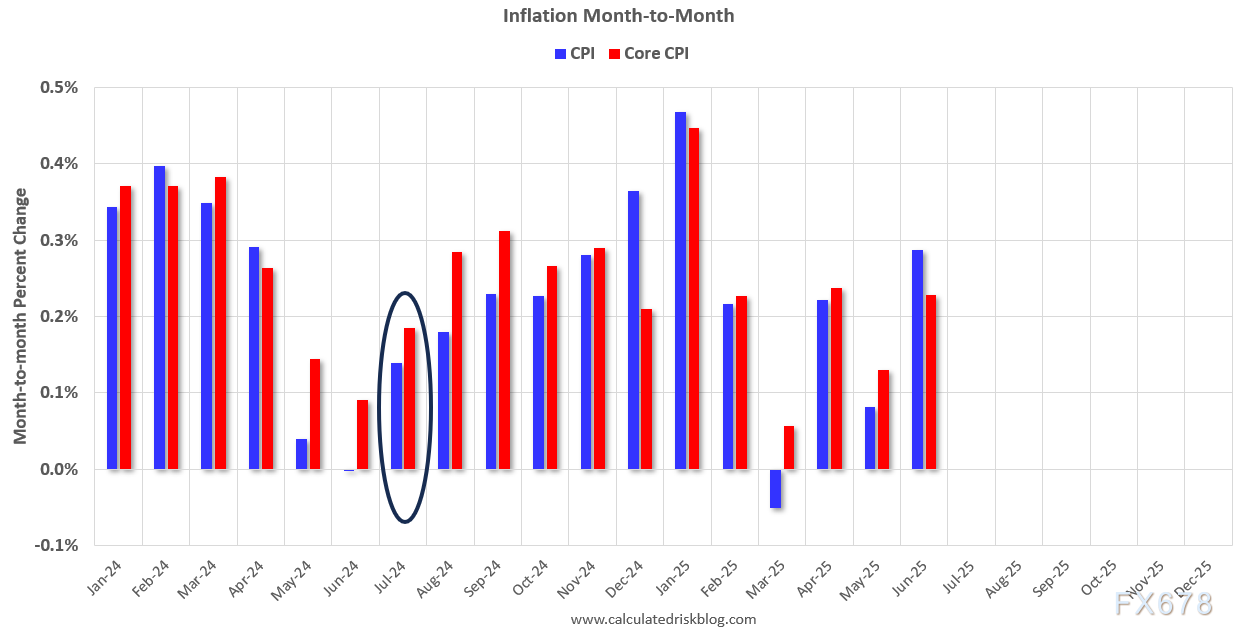

(图:总体和核心通胀率的逐月变化)

圈出的区域是去年7月的变化。2024年7月CPI上涨0.14%,核心CPI上涨0.19%。因此,任何高于7月份数据的数据都将推高同比通胀。

面对劳动力市场的结构性转变及美联储潜在的货币政策转向,固定收益投资者应当如何布局债券组合?若美联储确实开启"降息模式",收益率曲线前端预计将展现相对优势,投资者或可考虑布局SHAG、USSH等短久期策略产品,若美联储年内转向降息周期,此类资产有望取得超额收益,并保留部分现金等待8月数据落地后的战术机会。

短期内,就业疲软主导,增强降息预期,对美元构成下行压力(收益率曲线前端优势也暗示短端利率下行)。中期取决于8月12日CPI等数据:若通胀高企,美元可能反弹;若确认降息周期,美元或将持续承压。

北京时间15:13,美元指数现报98.14。

;)

;)

;)

沪公网安备 31010702001056号

沪公网安备 31010702001056号