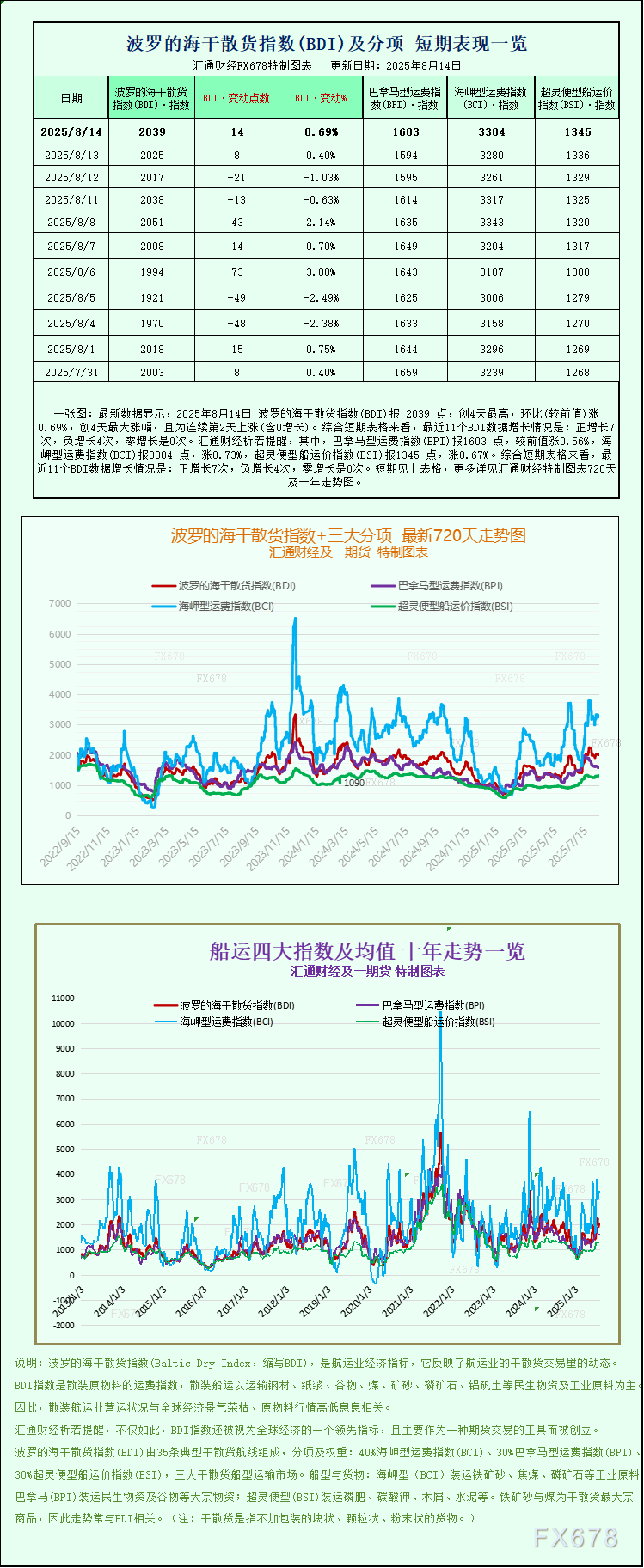

塔伦

塔伦

宏观迷雾压制风险偏好

当前铜市的核心矛盾在于,强供应端支撑与弱宏观预期的博弈。丹麦盛宝银行大宗商品策略主管Ole Hansen指出:"市场正在等待乌克兰谈判、杰克逊霍尔央行年会以及美联储7月会议纪要的明确信号。在获得更多线索前,铜价大概率维持9500-9900美元的区间震荡。"这一观点得到多数机构认同——尽管铜价具备上行动能,但突破当前区间需要更清晰的宏观催化剂。

值得注意的是,美联储政策路径仍是悬在商品市场头顶的"达摩克利斯之剑"。北京时间8月22日召开的杰克逊霍尔年会可能释放利率政策新动向,而8月15日公布的7月FOMC会议纪要或将强化市场对货币政策拐点的预判。若美联储维持鹰派立场,美元走强可能阶段性压制铜价;反之则可能成为突破区间的导火索。

供应端扰动提供底部支撑

基本面方面,全球最大产铜国智利传来实质性利多。该国铜业委员会最新将2025年产量增速预期从5月的3%大幅下调至1.5%,这一调整相当于减少约8万吨的预期供应量。考虑到智利占全球铜矿供应28%的份额,此变化可能扭转此前市场对供应过剩的担忧。

需求侧同样出现积极信号。知名机构ANZ分析师指出,8月15日即将公布的中国7月工业增加值、零售销售等数据可能展现经济韧性。尽管外部环境复杂,但电网投资加速与新能源车产量持续攀升,正为铜消费提供结构性支撑。上海保税区库存连续三周下降至9.8万吨,较年内高点回落23%,印证实际需求正在消化显性库存。

机构观点分歧显现

对于后市走向,机构间存在微妙分歧。摩根大通在最新报告中强调,当前铜价已部分反映供应收紧预期,进一步上行需要地产链复苏或美国软着陆数据的验证。而高盛大宗商品团队则认为,智利减产与能源转型的长期需求将推动铜价在四季度测试10200美元关口,但短期需警惕"宏观情绪与基本面背离带来的波动风险"。

;)

;)

;)

沪公网安备 31010702001056号

沪公网安备 31010702001056号