超级赛亚人

超级赛亚人

市场聚焦美联储后续路径。投资者不仅关注本次降息,还在等待政策声明及主席鲍威尔的新闻发布会,以洞察年内是否会有进一步宽松动作。

德意志银行分析师预计,美联储将在9月、10月及12月的三次会议各降息25个基点,将联邦基金利率区间压低至3.50%-3.75%。

美国政治因素也为市场带来波动。在政策决议前,美国参议院以微弱优势确认了特朗普提名的经济顾问Stephen Miran进入美联储理事会,接替8月初意外辞职的Adriana Kugler。

同时,美国上诉法院驳回了特朗普解雇理事Lisa Cook的决定,市场将此视为对美联储独立性的保护。此前Cook被解职一度导致美资市场大幅下挫。

经济数据成为短期关键。周二晚间,美国将公布8月零售销售数据,预计环比增长0.3%,较上月的0.5%有所放缓。市场将借此验证消费对整体经济放缓的抵抗力。

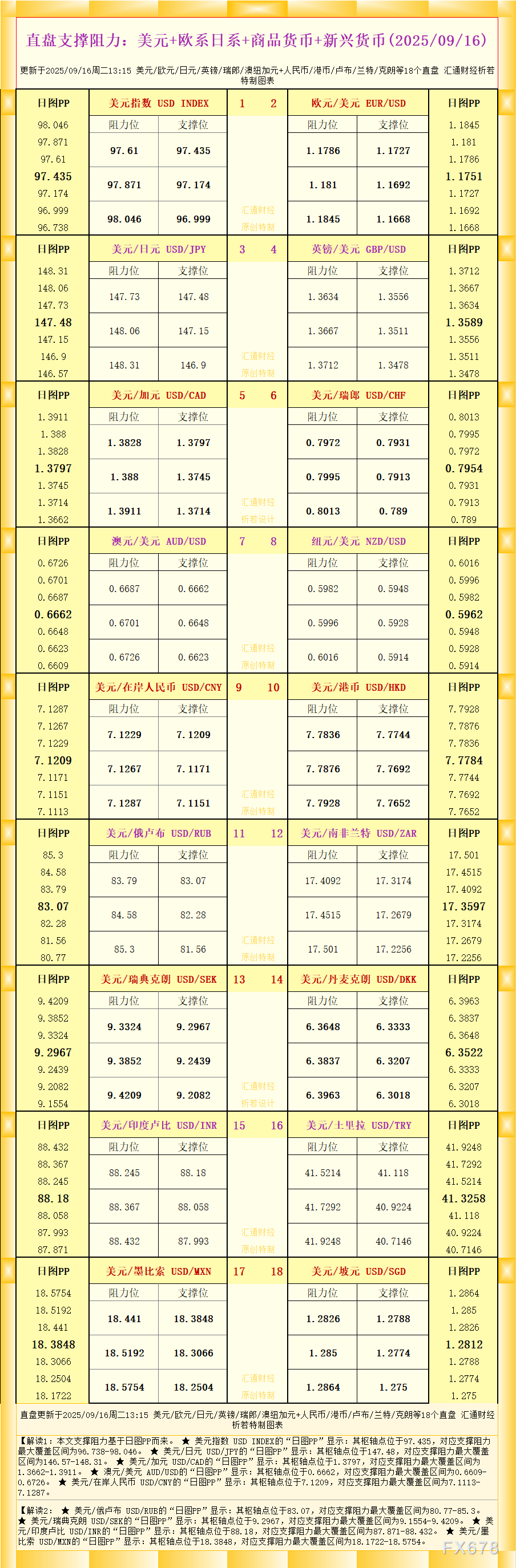

从日线图来看,美元指数(DXY)跌至97.20支撑区附近,若跌破该点位,可能进一步走弱至96.80,甚至考验96.50。上行方面,若能重新站稳97.50,将为反弹至98.00打开空间。

RSI指标已接近超卖区,短期或存在技术性反弹,但整体趋势仍偏空,市场情绪更多取决于美联储会议结果。

编辑观点:美元指数的核心驱动依然是美联储的政策路径。若鲍威尔暗示后续降息力度有限,美元或出现短线修复;但若其言辞偏鸽派,叠加零售销售走弱,美元可能延续下行趋势。

短期来看,DXY或在97.20至97.80区间震荡,但突破方向取决于美联储会后声明的力度。

;)

;)

;)

沪公网安备 31010702001056号

沪公网安备 31010702001056号