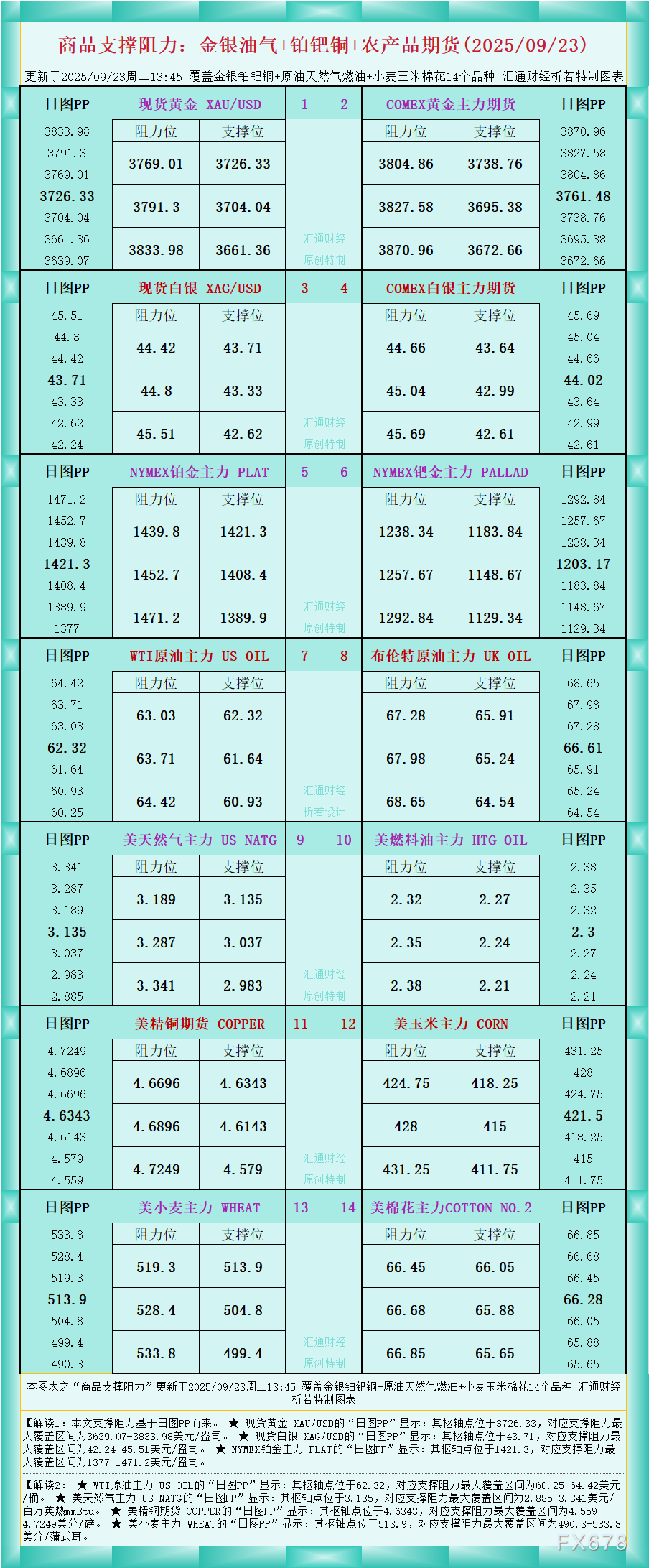

逆水观澜

逆水观澜

11月交割的美国原油期货合约价格盘中一度下跌0.6%,至每桶61.85美元,随后快速回升,目前涨1.17%,交投于63.01附近。油价受到多方因素的影响,下面是对近期因素跟进的一些消息。

欧元区PMI数据释放增长乐观信号

周二公布的一项调查显示,9月欧元区商业活动增速达到16个月以来的最高水平,这为该重要能源消费地区的经济增长增添了希望。

标普全球(S&PGlobal)编制的HCOB欧元区综合采购经理人指数(初值)从8月的51.0微升至9月的51.2,标志着该指数已连续9个月处于扩张区间。通常而言,PMI数值高于50.0表明经济活动处于扩张状态,低于50.0则意味着经济活动收缩。

服务业是推动整体经济扩张的主要动力,该行业PMI从8月的50.5升至51.4,创下9个月以来的最高值,且大幅高于机构与上月持平的预期。不过,制造业动能有所减弱,其总体指数从8月的50.7降至49.5,进入收缩区间。

美国方面的同类PMI数据将于当日晚些时候公布,市场预计该数据将显示美国经济增长放缓。

值得注意的是,欧洲央行(ECB)密切关注的服务业成本通胀虽略有缓解,但在当前脆弱的经济背景下,仍处于异常高位。但产品销售价格的降温幅度更为显著,这或许会促使欧洲央行思考:年底前降息的可能性是否会重新提上日程。

全球供应过剩担忧持续,抑制油价

尽管如此,周二亚市原油价格仍出现下跌,原因是伊拉克与库尔德地区政府就重启一条输油管道达成初步协议,这进一步加剧了市场对供应过剩的担忧。

此次协议达成后,伊拉克库尔德地区每日约23万桶的原油出口将得以恢复,该出口自2023年3月以来一直处于暂停状态。

在此之前,伊拉克已于周一宣布,其已根据欧佩克+(OPEC+)协议提高了原油出口量。

总体来看,全球原油市场正面临供应增加的局面,而这一局面可能会压低油价。

国际能源署(IEA)在其最新月度报告中表示,今年全球原油供应量的增长速度将加快,且随着欧佩克+成员国提高产量以及该组织以外国家的原油供应增加,2026年全球原油市场的过剩规模可能会进一步扩大。

不过,有一个因素为油价提供了一定支撑:欧盟正准备推出一套新的方案,旨在加强对俄罗斯能源出口的限制。

预计该措施将针对液化天然气进口,并将惩罚那些为俄罗斯贸易提供便利的第三国中介机构。

美国已加大对其盟友的施压力度,敦促它们对来自印度等国家的商品加征关税,以此回应这种持续购买俄罗斯原油的行为。

中东局势升温,原油供应不确定性加剧提振油价

若这些制裁措施能得到有效执行,可能会对全球供应链造成压力。

此外,周一在联合国会议上,一个由多个国家组成的广泛联盟支持正式承认巴勒斯坦国,而这一举措遭到以色列和美国的反对。

这一外交分歧加剧了中东地区的不确定性,该地区的原油产量占全球原油总产量的三分之一。

与此同时,乌克兰加大了对俄罗斯能源基础设施的无人机袭击力度,本月早些时候曾摧毁多座炼油厂,并迫使一个关键港口的装货作业暂停。

周二乌克兰军方称袭击了布良斯克和萨马拉地区的两处俄罗斯石油配送设施。

这些袭击事件凸显出俄罗斯能源出口路线的脆弱性,也让市场疑虑俄罗斯当前的原油产量水平是否能持续。

技术分析

昨日文章提过的,美原油11月期货合约如期依据箱体底部展开反弹,油价在亚洲时段完成二次探底,欧洲时段上涨。

第一压力位在63.00的整数关口,为10日均线和100日均线交汇处。同样是9月19日下跌的50%分位。如果油价向下发展,第一支撑依然看61.50的交易密集区,值得注意的是,本月已经三次测试61.50整数关口了,原油之后达到此位置可能会跌破并使油价向下发展。

(美原油11月期货合约日线图)

北京时间18:46,美原油11月期货合约现报62.97美元/桶。

;)

;)

;)

沪公网安备 31010702001056号

沪公网安备 31010702001056号