长风破浪

长风破浪

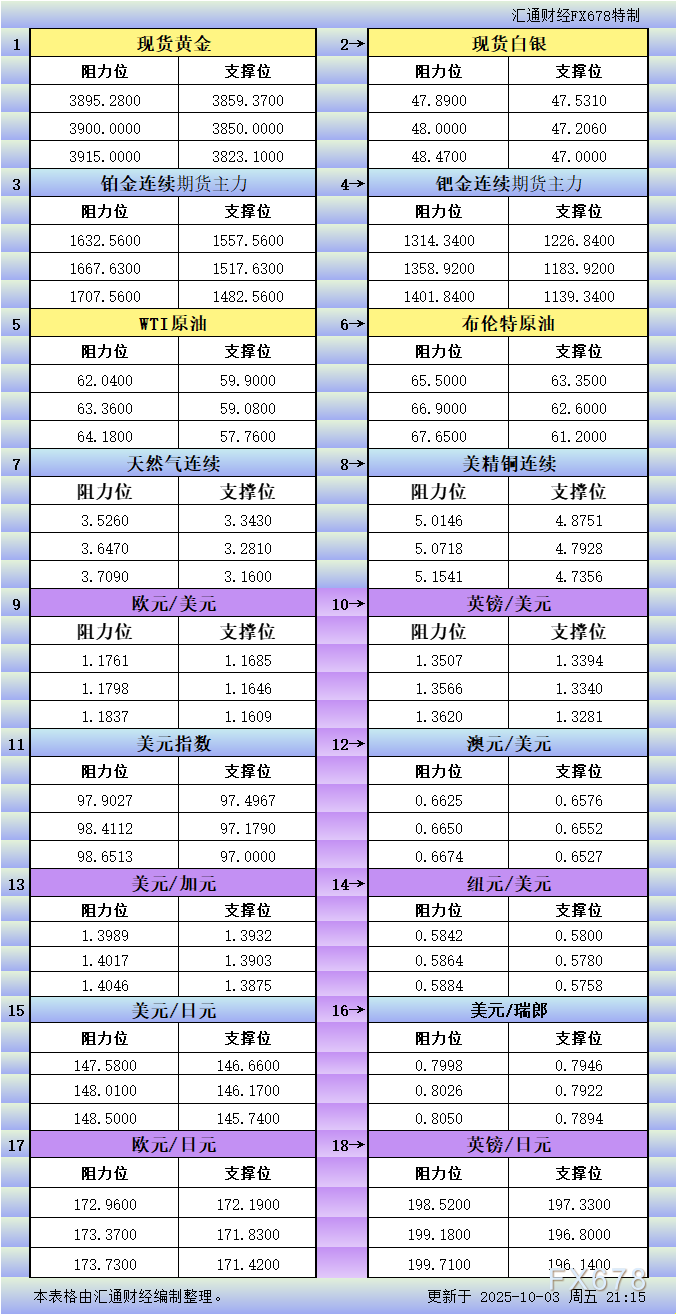

在该价位下方,美元指数动能持续疲软,下行压力成为市场关注焦点。若美元指数未能突破附近的98.238和98.605阻力位,那么61.8%回撤位(98.714)将成为关键压制位。

从下行空间来看,若美元指数跌破97.412,可能引发更剧烈的抛售,进而下探96.377-96.218支撑区间。

政府停摆加剧不确定性,关键数据发布中断

美国政府停摆已进入第三天,关键经济数据发布陷入中断,交易员面临的不确定性持续上升。9月非农就业数据现已无法获取,这导致交易员在美联储10月政策会议前,失去了评估劳动力市场的关键依据。

“我们无法获取往常能拿到的任何数据,”激石集团(Pepperstone)策略师迈克尔·布朗表示。这种信息不明确的状况,使得市场价格波动趋于平缓,也限制了市场重新评估美联储政策预期的能力。

疲软的劳动力与服务业数据推升降息预期

尽管芝加哥联储预估失业率稳定在4.3%,但近期劳动力数据仍显疲软。ADP报告显示,美国私营部门就业人数减少3.2万人,这一数据支撑了市场对美联储进一步宽松的预期。

根据芝商所(CME)美联储观察工具,目前市场认为美联储在10月降息25个基点的概率已接近100%,12月再次降息的概率也达到89%。达拉斯联储主席洛里·洛根则温和反驳这一预期,她表示劳动力市场正逐步降温,不应急于进一步降息。

ISM服务业数据不及预期,国债收益率仍攀升

尽管ISM服务业PMI数据(50.0)低于预期(52.0),但美国国债收益率仍小幅上升。10年期国债收益率升至4.117%,2年期国债收益率触及3.57%,这一走势反映的是市场谨慎乐观情绪或持仓调整,而非对美联储政策风险的全面重新定价。

当前政治僵局可能对GDP增长构成压力,美国财政部长斯科特·贝森特警告称,若政府停摆持续,可能引发更广泛的经济后果。

市场展望:美元指数在98.05下方倾向看跌

(美元指数日图 来源:易汇通)

只要美元指数维持在50日均线下方,下行压力就可能持续。政治不确定性、新鲜经济数据缺失以及降息预期升温,均在削弱美元的支撑力。

若跌破97.412,美元看跌动能可能加速;除非宏观层面的整体不确定性消退,否则任何反弹都可能在98.714斐波那契阻力位下方遇阻。未来几个交易时段,交易员应密切关注利率相关评论及美联储官员的表态。

北京时间00:28,美元指数报97.7120/260,跌幅0.17%。

;)

;)

;)

沪公网安备 31010702001056号

沪公网安备 31010702001056号