塔伦

塔伦

美联储政策转向与宏观压力交织

从更广的宏观环境看,政府停摆自10月1日启动以来,已导致多个部门运转受阻,包括国家公园关闭和航班调度延误等民生问题,直接波及旅游业和小企业运营。根据相关评估,每周旅游经济损失约达10亿美元,而整体国内生产总值则可能缩水150亿美元。这种累积效应,不仅加剧了家庭消费的压力,还模糊了官方数据发布的节奏——本周四原定的消费者通胀报告被迫推迟,这无疑为联储的政策路径蒙上了一层不确定性。民调结果显示,72%的美国民众将保留医疗保险补贴视为停摆僵局的核心议题,50%受访者将责任归咎于国会共和党一方,42%指向民主党一方。尽管停摆持续,政治人物的支持率仍小幅回升至42%,但这并未缓解市场对财政不确定性的警惕情绪。

在这一背景下,美联储的货币政策预期已成为美元和黄金走势的核心驱动。知名机构对117位经济学家的最新调查显示,83人预计联储将在今年内两次降息,每次25个基点,这较上月调查中仅预期一次降息的共识形成了鲜明转变。几乎所有受访者——115人——一致认为10月29日会议将启动新一轮25个基点降幅,将联邦基金利率下移至3.75%-4.00%区间,仅两人预测12月可能加码至50个基点。金融市场期货合约已完全计价这一路径,反映出交易员对联储优先应对劳动力市场疲软的预期愈发坚定。上月联储首次自去年12月以来降息25个基点,正是基于对就业数据走弱的担忧,而非通胀反弹的警觉。

美联储官员,包括主席本人,在近期表态中反复强调,将持续监测就业市场的动态。私营部门最新指标显示,裁员和招聘活动均保持温和水平,并无剧烈波动迹象。调查中位数预测失业率将稳定在当前4.3%水平,直至2027年,这与上月评估基本持平。然而,通胀前景仍存隐忧:个人消费支出价格指数预计本月平均高于2%的目标水平,且延迟的官方数据可能显示消费者通胀率从8月的2.9%升至3.1%。多名经济学家指出,联储内部约一半成员更侧重劳动力供给与需求的结构性失衡,另一半则警惕潜在通胀上行风险——尤其是外部因素如关税言论引发的避险情绪,可能推升进口成本并扰动价格链条。汇丰银行美国经济学家Ryan Wang一针见血地评论道:“停摆下的数据空白,让联储在判断就业放缓是需求主导还是供给主导时,面临更大挑战,这直接影响货币政策的响应强度。”

特朗普的关税言论进一步放大这一张力。尽管联储试图维持独立性,但持续的外部压力已促使部分观察者担忧明年降息路径的加速。德意志银行高级经济学家Brett Ryan警告:“明年额外降息的风险正在上升,联储独立性的考验较以往任何一届政府都更严峻。”调查中,33位经济学家中有25人——占比76%——认为本周期末的最大政策风险在于利率下调过度,这可能为通胀复燃埋下隐患。明年利率终点预期更是七零八落,从2.25%-2.50%到3.75%-4.00%不等,部分源于对下任联储主席人选的猜测——现任任期将于明年5月结束。这种分歧,正如一缕暗流,悄然渗透进美元资产的定价逻辑。

技术面信号分化凸显短期博弈

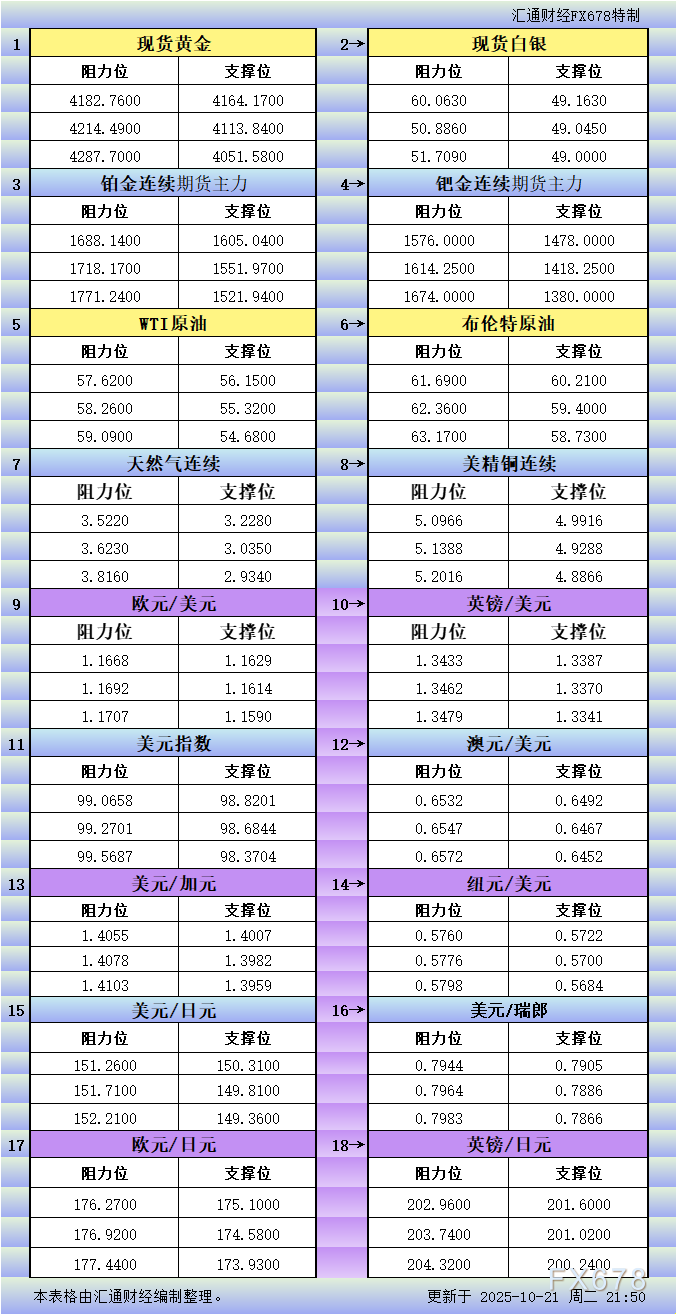

转向技术层面,美元指数的240分钟图呈现出短期企稳信号,进一步印证了降息共识对美元的支撑作用。当前价位98.9209已脱离日内低点98.0073,逼近前高99.5549的阻力区。布林带指标(周期20,标准差2)中轨位于98.4861,当前价格略高于此线,显示多头力量在短暂回调后重获主动。上轨98.8604作为即时压力位,若突破或将测试99.00整数关口;下轨98.1123则提供初步支撑,避免了进一步下探。MACD指标(12,26,9)DIFF线为0.0109,DEA线为-0.0579,二者虽仍处零轴下方死叉状态,但DIFF的正值微增暗示动能修复迹象。整体而言,指数自上周低点反弹以来,已累计抹平部分前期跌幅,短期均线系统——50周期SMA、100周期SMA和200周期SMA——的排列趋于平缓,反映出市场对宽松预期的初步定价,而非恐慌性抛售。

与之形成鲜明对比的是黄金的240分钟图,其日内2.23%的跌幅并非孤立事件,而是多重因素合力下的释放。价格报4259.17美元/盎司,已从前高4300附近回落,接近前低4218的支撑区间。布林带中轨4291.62正成为上方掣肘,当前价位跌破此线,暗示空头主导的延续性。上轨4382.92遥不可及,下轨4200.39则隐现为潜在底线,若失守可能引发更深回调。MACD指标DIFF为33.36,DEA为42.95,二线均在零轴上方,但DIFF的向下放量显示多头动能衰竭,柱状图收缩幅度加大,预示短期振荡加剧。黄金的这一急跌,部分源于政府停摆对避险需求的短期抑制:停摆虽放大不确定性,但延迟的经济数据反而缓和了即时恐慌情绪,交易者转而押注联储的鸽派路径将压制金价的保值溢价。此外,美元反弹的联动效应不可忽视——指数走高往往挤压非美资产的空间,尤其在通胀预期温和回升的语境下。

值得一提的是,市场参与者对停摆的解读已从初期恐慌转向理性评估。私营就业指标的平稳,叠加民调中对医疗补贴议题的共识,暗示停摆的系统性冲击或被控制在局部层面。这反过来强化了联储“就业优先”的叙事,推动美元从防御性转向进攻性配置。X平台上,多位资深交易者和机构账户分享类似观察:一位专注宏观策略的账户指出,“停摆下的数据真空,让10月降息的概率曲线更陡峭,美元短期或借势回补”;另一机构观察者则强调,“黄金的跌势与关税言论引发的避险回撤有关,但核心仍是联储路径的清晰化”。这些观点虽零散,却共同勾勒出市场对宽松共识的消化路径,避免了过度解读停摆的负面放大。

盘面展望:宽松路径下的拉锯延续

展望未来盘面,随着10月29日联储会议的临近,美元指数有望延续240分钟图上的修复动能,若就业数据延迟发布后显示劳动力市场韧性超出预期,指数或进一步上探99.00关口,测试布林带上轨的突破潜力。反之,若通胀指标意外走强,MACD死叉的深化可能拖累指数回测98.00支撑。黄金则面临更复杂的拉锯:短期内,DEA线上行乏力的迹象预示进一步下行压力,潜在目标指向4200下轨附近;但若停摆延长至累积效应显现,避险资金的回流或在中期内托举金价反弹至4300前高。明年路径的不确定性——尤其是利率终点的分歧——将持续主导波动幅度,交易者需警惕外部言论对避险情绪的放大效应。

;)

;)

;)

沪公网安备 31010702001056号

沪公网安备 31010702001056号