超级赛亚人

超级赛亚人

美国能源信息署(EIA)公布的数据显示,上周美国原油库存减少690万桶,降幅远超市场预期,为近两个月来最大单周下滑。

同时,汽油和馏分油库存同步下降,显示终端消费需求依旧强劲。受此数据推动,油价在盘中一度触及日内高点,市场短期看多情绪迅速升温。

与此同时,西方国家对俄罗斯能源出口的制裁再度升级。美国总统特朗普表示,将继续加大对莫斯科的经济压力,并执行更为严厉的能源限制措施。

与此同时,西方国家对俄罗斯能源出口的制裁再度升级。美国总统特朗普表示,将继续加大对莫斯科的经济压力,并执行更为严厉的能源限制措施。市场担心,若俄罗斯主要出口管道受限,可能导致欧洲及亚洲市场的供应短缺。

“市场目前正试图评估额外制裁的长期影响,关键在于被实际削减的出口数量。” ——渣打银行能源分析师Emily Ashford 在亚洲方面,印度国有炼油企业开始重新评估从俄罗斯进口原油的可行性。

部分炼厂选择暂时暂停采购,而印度石油公司则表示,只要符合国际制裁框架,仍将继续采购俄油。

分析人士指出,若印度等亚洲国家调整进口策略,短期内将进一步扰动全球原油供需格局。 然而,油价上涨的持续性仍受多重因素制约。

OPEC+成员国将于本周末召开会议,预计可能批准新一轮增产计划,以应对此前市场供应偏紧的状况。若产量提升得到通过,油价上方空间将受到压制。

此外,美联储主席鲍威尔最新讲话中重申,目前“12月降息远非定局”,这意味着货币政策依旧保持审慎态度。

市场预期若降息推迟,美国经济增长可能放缓,从而削弱能源消费需求。

总体来看,当前油价反弹更多属于对短期库存与政策事件的情绪性反应,而非趋势性反转。若未来几周库存持续下降且制裁影响扩大,则中期油价有望稳步上行;反之,若OPEC+增产与经济数据走弱,则油价或重新回归震荡区间。

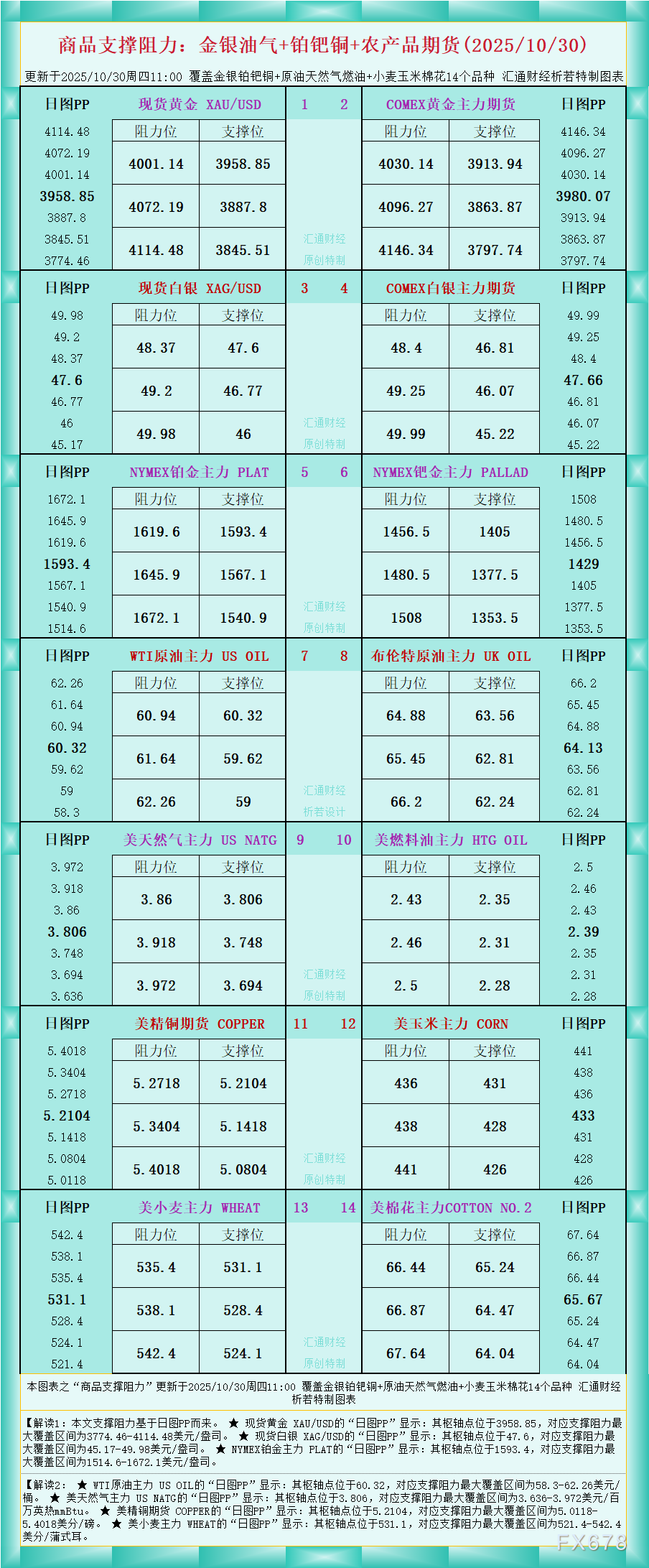

从日线走势来看,WTI原油在经历连续三日下跌后于60美元关口获得支撑,技术面出现反弹信号。价格重新站上短期5日均线,MACD指标形成底部金叉,显示短线反弹动能正在积聚。

上方阻力位在61.80美元,若突破该区间,下一目标将指向63.50美元;下方支撑位位于59.80美元附近,若跌破该位,则可能重新测试58美元低点。整体结构显示,油价短线或维持温和反弹,但中期走势仍偏震荡。

编辑观点 :

本轮油价回升虽受到库存骤降与制裁因素推动,但这更多反映了市场的短期情绪反应,而非供需格局的根本性转变。考虑到OPEC+可能继续增产,以及美联储维持高利率周期的可能性,油价中长期走势仍将受制于全球需求放缓与供应弹性上升的双重压力。

;)

;)

;)

沪公网安备 31010702001056号

沪公网安备 31010702001056号