逆水观澜

逆水观澜

劳动力市场

32%的企业主报告存在无法填补的职位空缺,连续两个月保持不变。劳动力质量成为首要问题,27%的企业主将其列为核心困扰(较9月升9个百分点),创2021年11月后新高,且比排名第二的税收问题高出11个百分点。

建筑行业受劳动力质量问题影响最严重,49%的企业主将其列为首要问题,远高于行业平均水平。

28%的企业主存在熟练工人空缺(持平),11%存在非熟练工人空缺(降2个百分点),56%的企业主在10月进行招聘或尝试招聘(降2个百分点),49%反映空缺职位几乎没有或没有合格求职者。

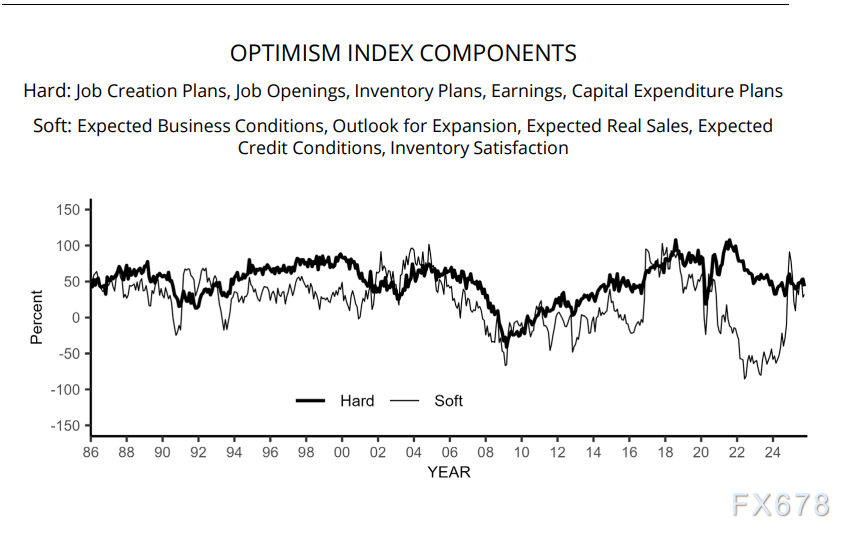

下图可以看出中小企业的乐观预期随着24年底降息以及特朗普上台快速提振,因此他们扩大生产,但实际情况并没有明显改善,反而收到融资成本和整体劳动力市场条件下滑,遭遇快速反噬。

(中小企业乐观指数预期与实际对比图)

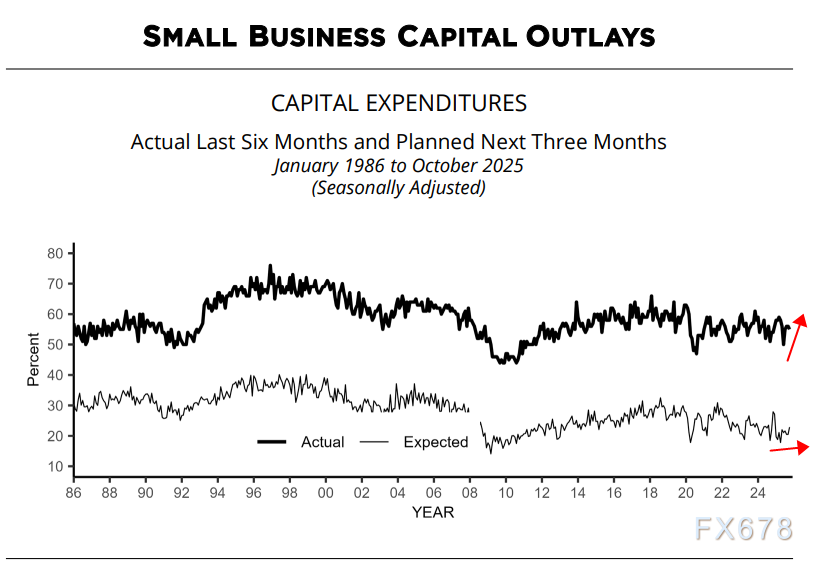

资本支出超预期发展

55%的企业主报告过去六个月有资本支出(较9月降1个百分点),主要用于新设备、车辆及设施改善。

23%的企业主计划未来六个月进行资本支出(较9月升2个百分点),整体资本支出略显乏力。

下图显示实际资本支出与预期资本支出背离,可能在于企业经营条件恶化与成本上升。

(资本支出预期与实际对比图)

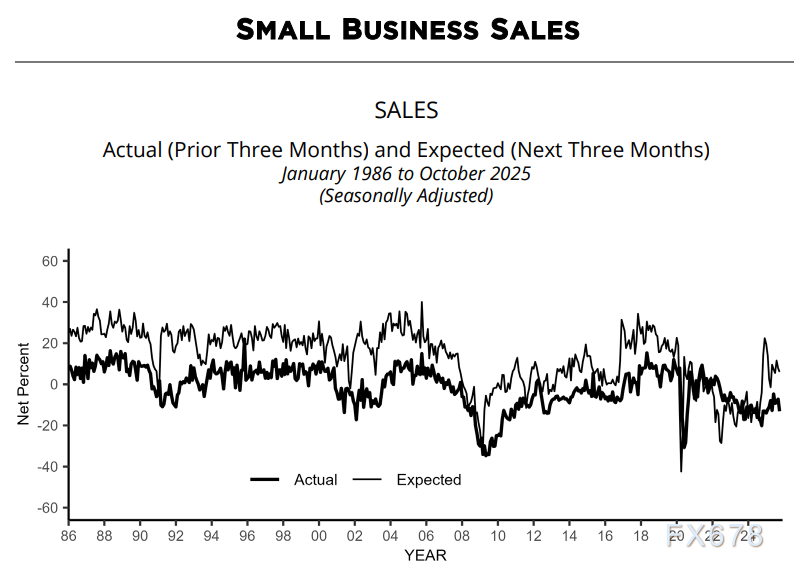

销售与库存也收到冲击

经季节性调整后,60%的企业主受供应链中断影响(较9月降4个百分点),其中39%为轻微影响,39%未受影响,13%的企业主报告过去三个月名义销售额增长(较9月降6个百分点)。

下图可以看出中小企业乐观预期受到提振后实际销售水平与预期背道而驰。

薪酬与盈利恶化

26%的企业主报告提高了薪酬(较9月降5个百分点),19%计划未来三个月提薪(与9月持平),盈利呈正增长趋势的企业主净比例为-25%(经季节性调整,较9月降9个百分点),是乐观指数下滑的最大推手。

盈利下降的企业主中,33%归咎于销售额下滑;盈利增长的企业主中,53%归因于销售额增长。

下图显示盈利出现大幅下滑

(中小企业盈利趋势)

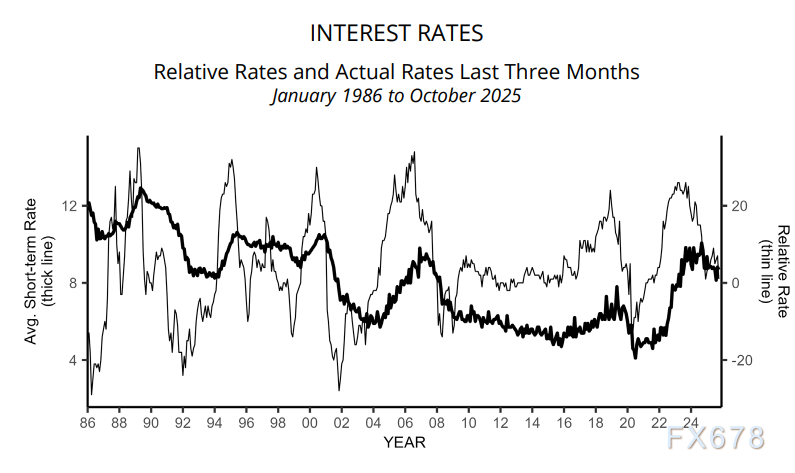

信贷市场现实信贷成本维持高位

5%的企业主报告最近一次贷款更难获得(较9月降2个百分点),1%报告贷款利率上升(较9月降6个百分点)。10月短期贷款平均利率为8.7%,较9月下降0.1个百分点。23%的企业主有定期借款行为(较9月降3个百分点)。

下图显示信贷条件大幅恶化,近期维持在高位。

(企业信贷成本与融资利率)

通胀反而成了最不用担心的

21%的企业主提高了平均销售价格(经季节性调整,较9月降3个百分点),仍高于13%的月度平均水平,通胀压力持续。

30%的企业主计划未来三个月提价(经季节性调整,较9月降1个百分点)。

12%的企业主将通胀(投入成本上升)列为首要经营问题(较9月降2个百分点)。

下图显示通胀水平大幅改善,但是其他条件均在恶化。

结论:经营前景与首要问题

基于上述数据,美国小企业面临的劳动力市场压力正在从“量”的短缺向“质”的困境深化演变,这构成了劳动力市场实质性恶化的关键信号。

表面上看,职位空缺率保持稳定,整体招聘活动略有降温,似乎显示劳动力市场的极度紧张有所缓解。然而,核心矛盾已悄然转移:“劳动力质量”以显著优势取代税收和通胀,成为企业主的首要经营困扰,这一现象揭示了市场恶化的深层结构性问题。尤其是建筑行业,近半数企业主深受其困,表明技能错配正在特定行业演变为产能瓶颈。

这种质的下滑与企业盈利能力的急剧恶化直接关联。一方面,企业为争夺有限的高质量劳动力被迫维持高薪酬预期,推高运营成本;另一方面,熟练工人的持续短缺直接制约了生产效率与业务扩张能力。其结果是,盈利趋势成为拖累乐观指数的最大负担,形成了一个“高成本、低效率”的恶性循环。

尽管不确定性指数有所下降,但这更多源于企业主在疲软数据下降低了扩张预期,而非实际经营环境改善。当超过四分之一的企业将“找不到合适的人”视为头号难题时,这不仅是一个招聘挑战,更是美国经济生产力潜能受损的警报。劳动力市场的根基正在被侵蚀,其后续影响将从企业盈利端蔓延至更广泛的经济增长动力。

;)

;)

;)

沪公网安备 31010702001056号

沪公网安备 31010702001056号