芭菲滚雪球

芭菲滚雪球

美元/日元驱动因素解析

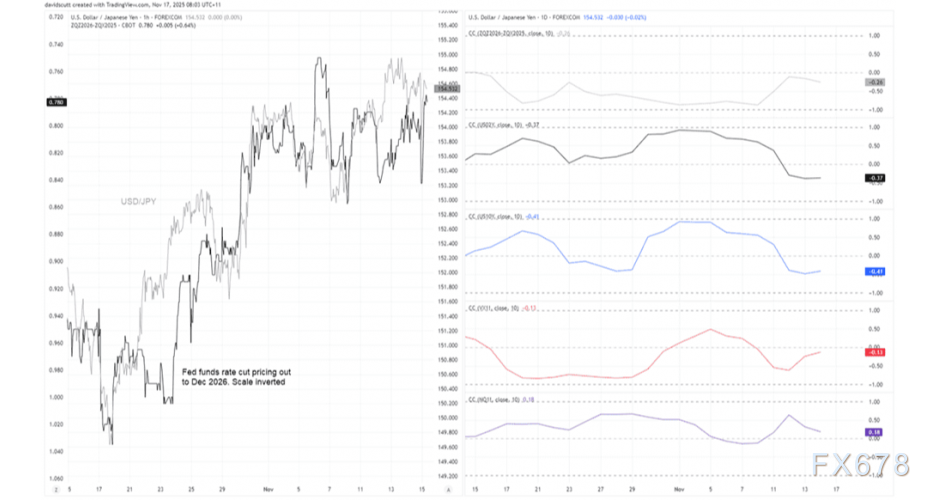

近期美国利率与美元/日元之间的紧密关联显著弱化,如下方右栏的10日滚动相关系数所示——无论是反映截至2026年底美联储降息预期的灰度曲线,还是分别代表两年期与十年期美债收益率的黑/蓝色曲线,均未与汇率波动形成有效联动。这暗示除美国利率预期外,其他因素正在主导汇率走势。值得注意的是,该货币对与风险情绪指标同样脱钩:下方VIX恐慌指数(红色)与纳斯达克期货(紫色)未呈现强关联,与各期限日本国债收益率的联动性亦不明显(未图示)。

美元/日元近期的走势确实特立独行,这可能反映出过去数周除民间调查外,市场始终未能获得关于美国经济的任何实质性新信息。不过随着美国政府恢复运转且数据开始陆续发布,预计利率预期与美元/日元之间的关联性或将重新增强。

日本经济六个季度来首现萎缩

日本政府周一公布的数据显示,日本经济在截至9月三个月萎缩近2%,为六个季度以来首次萎缩,因美国关税导致出口下降。 这可能会使日本央行加息计划复杂化。不过由于萎缩幅度没有预期那么严重,经济学家们认为这可能只是暂时挫折,而非经济衰退的开始。

日本第三季国内生产总值(GDP)环比年率为下滑1.8%。 第三季度的数据显示,日本GDP较前季下降0.4%,预估中值为收缩0.6%。 随着美国提高关税的影响加剧,出口成为主要拖累因素。汽车制造商出货量急剧下降,扭转此前为应对关税上调而提前出口的态势,尽管多数企业通过降价吸收关税冲击。 净外需(即出口减去进口)将经济增长拉低了0.2个百分点,而4月至6月期间则贡献了0.2个百分点的增长。

美国和日本于9月份正式达成贸易协议,对几乎所有日本进口商品征收15%的基础关税,低于最初对汽车征收的27.5%关税和对大多数其他商品威胁征收的25%关税。 住房投资也拖累经济增长,因4月份出台的更严格能效法规导致投资承诺放缓。 占经济产出一半以上的民间消费增长0.1%,符合市场预估。但这一增幅低于第二季度的0.4%,显示高食品成本令家庭支出意愿受抑。

第三季度资本支出增长1.0%,远高于市场预期的增长0.3%。 日本经济财政大臣城内实表示:“民间消费连续第六个季度增长,资本支出连续第四个季度增长,这强化了我们的观点,即经济仍在温和复苏的轨道上。” 民间部门预估显示,日本10-12月经济增长有望反弹。日本经济研究中心对37位经济学家进行的调查预计,第四季经济将增长0.6%。

数据空窗期终结

本周值得关注的关键美国经济数据已得到确认——9月非农就业报告将于美国时间周四上午发布,薪资数据则周五公布。

尽管这些数据存在时滞,且由于失业率、就业不足率和劳动参与率等家庭调查数据尚未公布,无法全面反映劳动力市场全貌,但非农就业数据(特别是其中的就业人数)仍将与英伟达财报共同主导本周后半段的市场焦点。

在政府停摆前,非农就业增长已呈现明显疲软态势,这促使美联储在9月和10月连续两次降息。若本次数据表现类似或更为疲弱,可能加剧市场对明年进一步降息的预期。

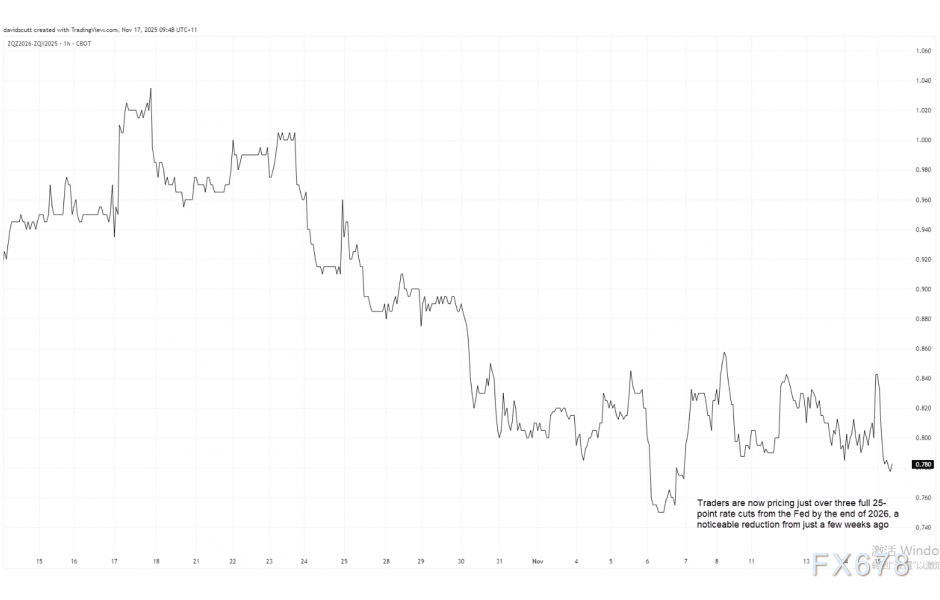

近期市场对降息的定价略有回调,适逢美联储内部偏鹰派的FOMC委员协同发声,试图抑制“12月将连续第三次降息”的市场预期。目前市场对12月降息的预期概率不足46%,而对截至明年底的降息次数预期已缩减至三次——不久前一度预期超过四次25个基点的降息幅度。

考虑到美联储官员近期成功扭转鸽派市场预期的表现,建议格外关注9月非农报告公布后各位联储官员的讲话动向。

关于前文提及的英伟达财报,鉴于美股表现与波动率对套息交易至关重要,这无疑是美元/日元交易者需要考量的因素。很难找到这家公司营收未超预期的记录——尤其是在人工智能热潮期间。其CEO黄仁勋也向来擅长释放乐观预期,因此市场基本已预设这种乐观场景。套息交易面临的最大风险或许是:即便财报亮眼且展望积极,股价仍无法提振——这或将成为人工智能概念炒作见顶的明确信号。

美元/日元释放看涨信号

(美元兑日元日线图,来源:易汇通)

进入新交易周,美元/日元上周五在153.60次要支撑位强势反弹后形成的探底回升形态释放看涨信号,暗示短期方向性走势可能偏向上行。

同时,相对强弱指数(RSI)和MACD指标指向看涨倾向。

上行方面,155.00-155.05是首个关键阻力区域,该水平与11月12日高点(155.04)重合。若有效突破,下一目标将指向156.50阻力区域。

下行方面,若跌破153.60支撑,10月曾压制汇价的153.00关口(后在11月初转化为支撑)将承受考验。去年末曾引发逢低买盘的152.00-151.50区间仍具支撑意义,加之151.00关口共同构成下行防护网。

北京时间11:39,美元兑日元交投于154.70/71。

;)

;)

;)

沪公网安备 31010702001056号

沪公网安备 31010702001056号