逆水观澜

逆水观澜

英国预算案超预期,美元指数小幅下跌

英镑作为美元指数的第三大权重(占比11.9%),受到国内一年一度的预算案超预期影响,得到了明显提振,OBR报告显示,英国政府的财政缓冲空间达到220亿英镑,显著高于此前市场预期的150亿英镑。这一超预期的财政余裕度对英镑形成支撑,从而压制了美元。

周度初请续请,耐用品超预期小幅提振美元

美国截至11月22日当周初请失业金人数为21.6小幅低于22.5万人的市场预期,同时续请失业金人数196小幅低于196.6万人的市场预期,同时9月耐用品数据同比增长0.5%高于0.3%的市场预期,受此三数据提振,美元指数小幅反弹,基本抵消了之前英镑快速升带来的下跌。

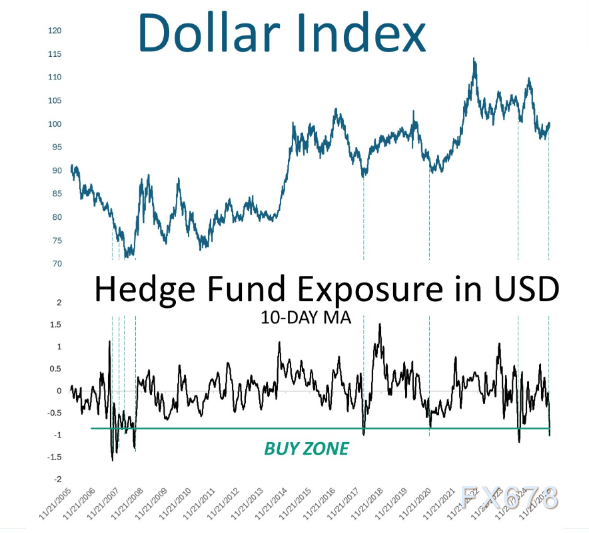

空头头寸拥挤暗示美元指数或反弹:

对冲基金极端空头暗示历史重演可能,对冲基金正以激进姿态做空美元,使得极端空头格局显现,其头寸失衡程度已达到二十年来的极值水平之一。

头寸指数显示,基金当前深陷“极端空头”区间,历史规律暗示反弹风险

分析师吉列尔梅·塔瓦雷斯重点解读了这一格局,并警示交易拥挤度已达危险水平。他在报告中写道:“对冲基金持有大量美元指数空头头寸(即多头头寸狂减),从历史数据来看,类似头寸水平往往孕育着稳健的买入机会——至少是短期反弹机会。当一项交易拥挤度达到极致时,反向操作通常具备交易价值。”

回溯过去二十年,每一次大规模集中做空美元的行情,最终都以相同路径收场:美元触发反弹走势,迫使快钱交易员被动平仓,进而助推美元进一步走强。这一历史规律意味着,当前美元指数的下行趋势或面临阶段性反转风险。

(多头增仓与美元指数对比图)

消费与就业数据疲软,通胀可控为降息铺平道路压制美元反弹

周二公布的美国经济数据不及市场预期,直接推升了美联储下月降息的定价概率,对美元形成全面压制。美国人口普查局数据显示,9月零售销售环比仅增长0.2%,低于前值0.6%且未达0.4%的市场预期,凸显消费端疲软态势。

自动数据处理公司(ADP)周二发布的数据显示,截至11月8日的四周内,私人雇主平均每周裁员1.35万人,较前值的减少0.25万人显著扩大,消费数据不及预期,以及就业数据意外爆冷对华尔街情绪构成明显压制。

美国9月生产者物价指数(PPI)同比上涨2.7%,与8月修正后的2.7%(初值2.6%)持平,符合市场预期;核心PPI(剔除能源与食品价格波动)同比上涨2.6%,低于前值修正后的2.9%(初值2.8%),且不及2.7%的市场共识预期,通胀粘性有所缓解。

12月降息概率提升,压制美元指数

美国一系列疲软的经济数据落地,叠加美联储高层官员释放愈发明确的鸽派信号,促使投资者重新定价利率路径。

当前市场预期已明显偏向12月实施降息。美联储官员的鸽派表态,再加上温和的通胀和疲软的消费和劳动市场数据,都指向了12月需要宽松的政策,CME FedWatch利率期货目前已经稳定在85%附近。

英伟达利空美股不跌,反衬市场韧性利好美元指数

值得注意的是,标准普尔500指数在连续四周下跌后于周一反弹,纳斯达克综合指数大幅攀升逾2.5%。但今日早盘,人工智能龙头英伟达(NVDA)股价下跌3%,因媒体报道元宇宙平台公司(META)正考虑采用字母表公司(GOOGL)的AI芯片。嘉信理财研究中心(SCFR)首席投资策略师莉兹?安?桑德斯与宏观研究与策略主管凯文?戈登指出数字货币、量子计算等板块近期疲软,“反映出市场正处于仓位调整阶段”,而周一的反弹“表明逢低买入逻辑尚未失效,季节性因素总体对年底反弹形成支撑”。

重点关注:

周三晚些时候将公布美国11月芝加哥PMI和新屋销售环比数据,同时周四凌晨美联储将公布重要的经济褐皮书,这将成为反推,验证美联储维持12月80%降息概率的重要材料。

技术分析:

对于美元指数近期最重要的三条线,目前指数跌破近期红色的上升趋势线,但是守住了橙色的原始上升趋势线以及99.36的关键价位,代表从交易角度出发,美元仍然有反弹的机会。

但结合基本面,即近期美国数据和美联储官员发言对12月降息的押注的提升,叠加俄乌关系缓和以及美国政府停摆风波未停,政府债务联创新高的现实条件,美元指数可会经历抵抗式下跌后逐步跌破这三条关键支撑线。

(美元指数日线图,来源:易汇通)

北京时间21:52,美元指数现报99.88。

;)

;)

;)

沪公网安备 31010702001056号

沪公网安备 31010702001056号