知秋

知秋

原油这边,压力主要来自供给端。自4月到11月,产油国联盟陆续释放此前约290万桶每日的减产额度,目的是抢回市场份额,同时对美国页岩油扩张形成牵制。这背后既有来自华盛顿方向的博弈,也有成员国自身财政和国内政治的现实需求。不过执行并不完美,伊拉克、尼日利亚等国履约不佳,削弱了减产框架的约束力,市场对配额承诺的信心一度下滑。

需求端同样不给力。国际能源机构预计,2025年全球原油需求仅增长约70万桶每日,明显低于产油国组织此前约130万桶每日的乐观预期。关税摩擦、贸易不确定性等因素拖累全球经济活动,成品油消费恢复不及预期。价格上,美原油在第二季度一度跌至四年低位,之后在年中附近才逐步企稳。其间,有限地区冲突、美方对部分俄罗斯能源企业的制裁事件带来阶段性风险溢价,只是托底作用,难以扭转偏空趋势。

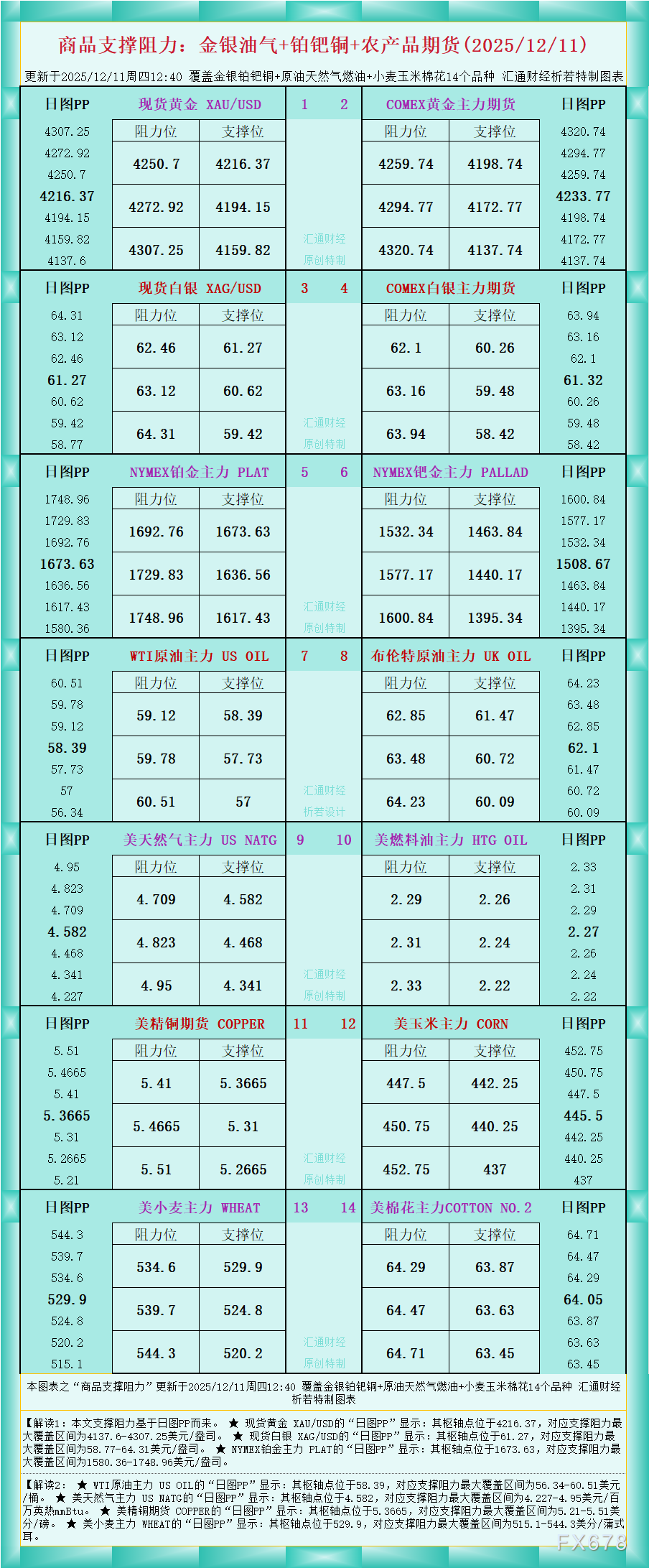

进入11月下旬到12月初,油价仍在低位徘徊。当时美原油大致围绕每桶58.6美元附近震荡,关键支撑区间在每桶56到57美元一带,市场普遍认为一旦这一带失守,可能打开新一轮下跌空间。在这种背景下,产油国联盟在11月底会议上选择维持2026年的现有产量目标,暂停进一步增产,同时释放必要时可重新减产的信号,态度偏向“观望加预警”。俄乌局势谈判短期难以带来制裁实质性撤销,供给端虽未完全放松,但“过剩预期”仍占上风。

产能博弈与配额重构:联盟内部的新难题

比价格更深层的,是围绕产能和配额体系的一轮重估。自2026年起,产油国联盟计划启动每年一次的成员产能评估,并拟自2027年起将评估结果纳入配额分配。分析师认为,这一安排意在让各国产量上限更贴近真实生产能力,从而提高配额协议的可信度和执行力。

这也意味着,一些国家正在“为未来谈判铺路”。部分中东产油国已经投入巨额资本扩张产能,希望在新规则下获得更高目标;而一些非洲产油国则面临自然递减和投资不足导致的产能下滑。如果严格按照理论产能核定配额,就会直接触动财政收入和就业等敏感问题。

对交易员而言,如果这套新机制能顺利落地,未来中长期供给预期会更透明,原油价格中枢有望在更清晰的规则框架下形成。但在过渡阶段,谈判博弈、成员国分歧以及可能出现的突发“退群”事件,都可能转化为价格波动的催化剂,令短期市场情绪更加反复。

2026年:基本面偏空,关键价位成“风向标”

展望2026年,分析师普遍认为原油基本面仍偏空,价格中枢存在温和下移的压力。国际能源机构预计,2026年全球原油市场可能出现超过400万桶每日的过剩。非产油国联盟供应增量,尤其是美国、巴西、加拿大和圭亚那的产量提升,将继续压制油价,即便美国页岩油增速有所放缓,也难改整体“供应多、需求弱”的格局。

需求方面,在全球经济温和偏弱、货币环境相对偏紧的背景下,需求增速很难出现大幅惊喜。美元偏强,也会削弱以美元计价大宗商品的吸引力。若关键技术支撑位陆续失守,美原油不排除向每桶50美元甚至45美元区域寻底的可能。

从历史区间来看,回顾2025年,油价大多在每桶56到71美元区间内震荡,其间曾短暂靠近每桶55美元后快速反弹。国际能源机构曾警示,进入2026年前夕,市场可能累积超过300万桶每日的供给过剩,而美国能源信息署则预计需求小幅增长、非联盟供应增速略有放缓。若价格跌破每桶55美元这一关键水平,同时向下突破近三年来的下降通道,下探每桶50美元区间的概率将明显抬升。

相反,如果价格能够重新站上约每桶79美元附近的200周均线,以及每桶80美元整数关口,则有望打开阶段性反弹空间,引发空头回补和配置盘回流。对交易员来说,这些价位不仅是技术图形上的参考点,更像是市场情绪由“悲观定价”向“修复博弈”切换的分水岭。

即便基本面偏空,原油市场依旧不是简单的单向故事。任何新的地缘政治扰动——例如中东局势再度紧张,或其他关键产油国出现供应中断——都可能迅速收紧供给,为油价带来意外支撑。产油国联盟一旦在价格大幅下挫后重新达成更有约束力的减产协议,或者美国页岩油出现超预期的自然递减,也可能推动油价提前触底企稳。

;)

;)

;)

沪公网安备 31010702001056号

沪公网安备 31010702001056号