逆水观澜

逆水观澜

大国政府天量债务对于财政的核心痛点之一在于:天量债务带来的巨额利息支出,会蚕食很多的税收收入,影响政府投资、购买和再分配,使政府心有余而力不足,甚至出现债务攀升、导致国债收益率补偿上升,最后使债务利息继续变多的恶性循环。

三季度税收收入:环比同比双增创历史新高

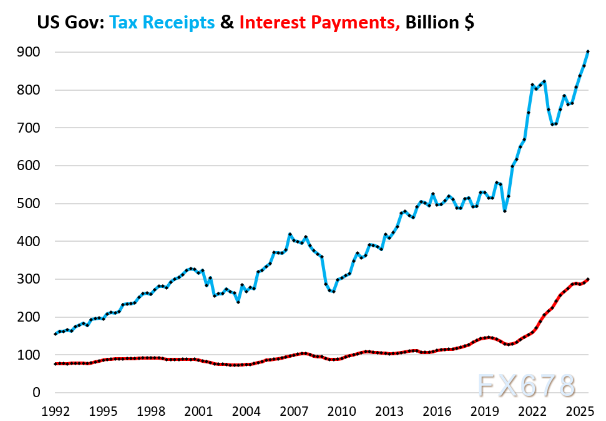

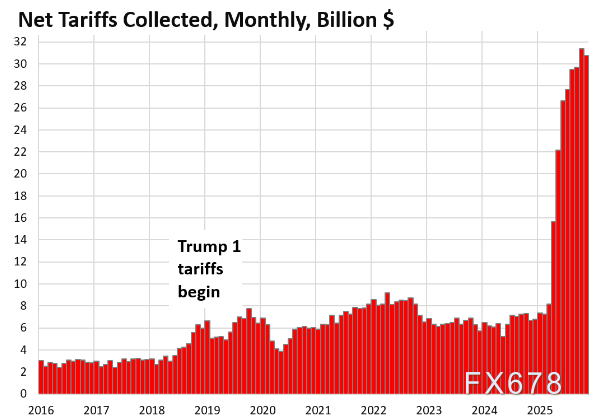

联邦政府三季度税收收入环比增加380亿美元,增幅4.4%;同比大增1370亿美元,涨幅17.9%,录得9020亿美元的历史峰值,这一数据中包含了三季度870亿美元的净关税收入(见下图蓝线)。

经济扩张会催生更多应税税源,进而推升税收总额。

资产价格上行则会带来资本利得税增量,但这类税收的波动性极强。

2022年股市表现疲软,导致2023年一、二季度——也就是2022年度资本利得税的集中缴纳期——税收收入较疫情流动性宽松周期的峰值大幅回落。

此外,大部分关税收入属于新增税源,自2023年二季度起才正式纳入统计口径。

联邦政府为其巨额国债支付的利息支出,三季度环比增加100亿美元,增幅3.3%,达到3000亿美元(见下图红线)。

(美国税收与利息趋势图)

(美国关税收入趋势图)

利息支出与税收收入可以界定大国偿债能力

之前文章多次用国债收益率与GDP增长率来判别大国偿债能力,利息支出与税收收入的关系也拥有类似逻辑。

利息支出绝非孤立存在的指标,其体量必须锚定税收收入即是可用于支付利息的资金来源。

本次披露的税收收入数据,由美国经济分析局随昨日发布的三季度国民账户报告同步公布。

该数据统计的是可用于国防开支、利息兑付等一般预算项目的税收收入,不含无法覆盖一般预算支出、且未纳入一般预算核算的收入类别,主要是流入信托基金的社保缴费与残障保险金——这类资金会定向用于向保障体系受益人发放补贴。

目前看下来,关税不考虑诸多其他的风险和损失纸面上对税收还是有提振作用的,三季度,关税贡献了870亿美元收入。

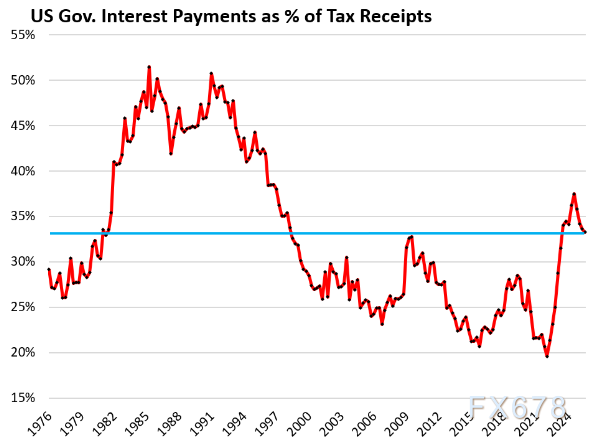

付息税收占比已连续四个季度回落,驱动这一趋势的核心逻辑是:税收收入的增长动能压过了利息支出的扩张速度。

(税收与利息占比趋势图)

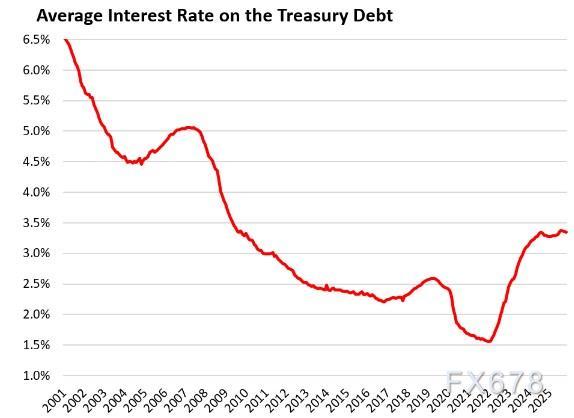

国债平均利率的企稳也对国家偿债能力起到了助推作用

2022年至2024年初,受美联储加息(推高短端国债利率)与缩表操作(推高长端国债利率)的双重影响,国债平均利率大幅飙升;而自2024年年中以来,这一利率基本维持区间震荡。

该比例的近期高点出现在2024年三季度,达到37.5%,这也是自1996年以来的最差水平——要知道,1996年时该比例已从上世纪80年代危机周期的高位步入下行通道。

从2022年一季度的低点到2024年三季度的高点,该比例飙升的幅度与节奏,在近代美国财政史上都堪称空前。

美国财政部数据显示,当前国债平均利率虽远高于2022年初1.58%的历史低点,但自2024年年中以来始终保持稳定,11月的平均利率为3.35%,与7月持平。

(美国国债平均利率走势图,即债务成本)

当存量国债到期、并以新利率发行新债置换时,或是政府为弥补财政赤字增发国债时,新的利率水平就会传导至利息支出端。

美国短端国债(期限1个月至12个月)规模高达6.7万亿美元,这类债券到期后会持续滚动续发。短端国债的拍卖利率与美联储的政策利率预期高度绑定,因此随着美联储开启降息周期,政府新发短端国债的付息成本同步下行——这意味着政府的利息负担减轻,而投资者的收益率也随之走低。

但从属性上看,长端国债的置换周期更长,因此长端利率的变动,需要通过旧债到期置换为新债的过程,才能缓慢传导至整体债务的利息成本中。

过去三年间,美国政府发行长端国债的拍卖利率虽在区间内宽幅震荡,但始终未突破特定边界。

以十年期国债为例,过去三年的拍卖收益率区间落在3.3%至4.6%之间。在12月9日最新一期的十年期国债拍卖中,收益率报4.175%,处于该区间的中枢位置。

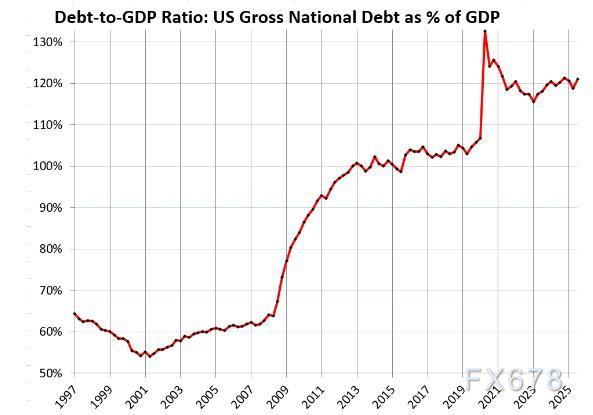

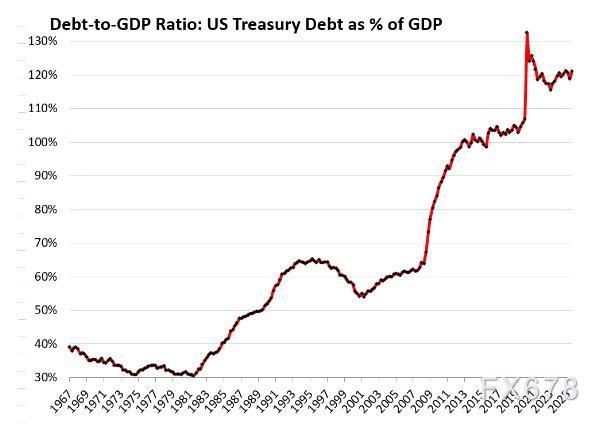

债务与GDP比率:高位波动的严峻现状

债务与GDP比率的严峻图景:截至三季度末,美国国债总额已攀升至38.4万亿美元,昨日公布的GDP数据显示,三季度美国名义GDP年化规模跃升至31.1万亿美元。

据此计算,三季度美国债务与GDP比率升至121.0%,不过,今年一、二季度受债务上限政策掣肘,国债规模未能大幅扩张,才使得该比率暂时承压;而到了三季度,随着7月初债务上限松绑,国债规模迎来报复性增长,直接推高了这一比率。

即便如此,该比率仍较2024年四季度的121.3%微降0.3个百分点。

债务与GDP比率的计算公式为:未剔除通胀的债务总额÷未剔除通胀的名义GDP,通胀因素在此计算中会相互抵消,原因是通胀对分子(债务总额)和分母(GDP)的影响具有对称性,从长期维度审视,这一趋势令人忧心忡忡。

(短期来看债务占GDP比例小幅反弹,整体收缩)

每一次危机都会导致债务与GDP比率跳升,但21世纪初的经济衰退开启了一个危险的新常态:危机过后,债务与GDP比率不仅从未回落,甚至没有出现过任何实质性下降,而是持续攀升,直至下一次危机降临,再迎来新一轮的跳升。

新冠疫情期间的封锁举措堪称一个特殊的转折点:彼时GDP大幅跳水,而国债规模却急剧膨胀,直接导致2020年二季度债务与GDP比率直线冲高。

随着经济重启,GDP强劲反弹,同时国债增速虽有所放缓,但仍维持在高位区间,这才使得该比率小幅回落,但始终处于高危区间。

曾几何时,美国的债务与GDP比率还低于40%。

美国国债违约的概率基本为零。究其原因,美国掌握着本币的发行权,对于以美元计价的债务,政府完全可以通过“印钞”的方式化解偿债压力(例如由美联储购入部分国债)。

但在通胀高企的背景下,若通过印钞来填补失控的债务与赤字缺口,极易引发恶性通胀,对经济造成毁灭性打击,并导致未来数年的财富蒸发与民生水平下滑。这一点,市场各方均心知肚明。

(长期来看债务占GDP比例仍处历史高位)

总结与技术分析:美国整体债务偿还状况有所好转,但持续性存疑

官方政策优先级清单中的首要选项,似乎是通过关税等一系列工具,小幅压缩年度财政赤字,从而实现名义GDP的增长与3%-5%的温和通胀,跑赢债务规模的扩张速度。

假以时日,这一策略有望逐步缓释债务风险。

当然,这一推演的前提也比较苛刻,需要在此期间关税持续为政府税收贡献持续高额的收入,同时保持经济增长,还不能有其他黑天鹅事件,打破这一脆弱的平衡。

于是在债务状况有改善的大背景下,可能促使美元指数触底反弹,总之周二的美国GDP数据是描述了一个如此这般的景象。

技术面美元指数有望依靠破底翻形态进行反弹,目前形态还未成型。

(美元指数日线图,来源:易汇通)

北京时间16:52,美元指数现报97.90。

;)

;)

;)

沪公网安备 31010702001056号

沪公网安备 31010702001056号