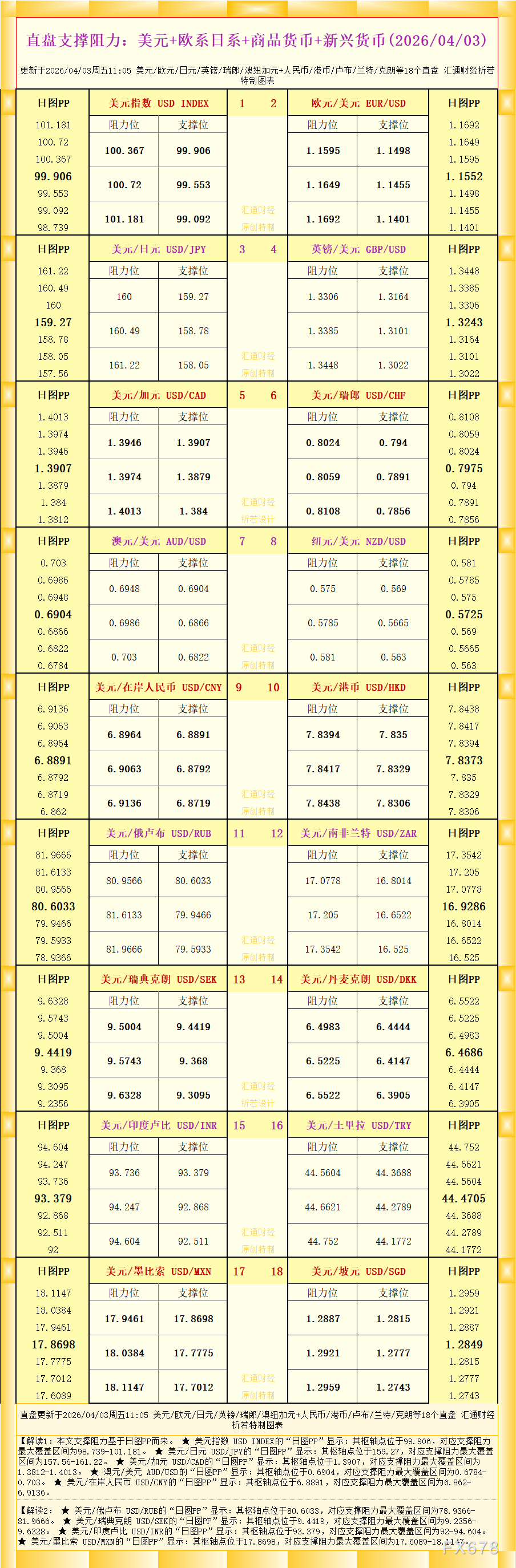

长风破浪

长风破浪

在突破4,000美元/盎司这一曾被视为“天堑”的价格仅三个月后,国际金价正以强劲势头向5,000美元大关逼近,涨势之迅猛超出多数机构年初预期。1月21日周三前市交易中,纽约商品交易所黄金期货主力合约涨幅扩大至2.1%,盘中交投于4,820美元/盎司上方,距离5,000美元整数关口仅一步之遥。而在前一交易日(1月20日),受多重利空消息共振影响,金价单日暴涨3.7%,收于创纪录的4,759.60美元/盎司,单日171.20美元的涨幅不仅刷新历史极值,更创下近十年最大单日涨跌幅比,彰显市场对黄金的狂热追捧。

这一轮黄金牛市并非偶然,而是多重宏观因素、政策导向与市场情绪叠加的结果。以下为推动金价持续走高的五大核心驱动力:

一、货币贬值交易升温,避险需求主导市场

当前黄金市场中,最坚定的看涨买家群体,正是那些对美元及其他主要储备货币稳定性存疑的投资者。对他们而言,黄金作为跨越千年的硬通货,是抵御货币贬值、对冲经济冲击的终极价值储存工具,而特朗普近期的一系列激进政策,进一步强化了这一交易逻辑。

仅2026年1月以来,特朗普政府的多项举措就持续扰动全球金融市场:批准对委内瑞拉采取军事行动以推翻马杜罗政权,引发拉美地缘政治危机升级;通过司法部对美联储主席杰罗姆·鲍威尔展开调查,以政治压力逼迫美联储加速降息,严重侵蚀美联储政策独立性;更以购买格陵兰岛为由,威胁对欧盟加征额外关税,再度点燃跨大西洋贸易摩擦的导火索。

这种被华尔街定义为“货币贬值交易”的策略,核心驱动力在于对政府财政纪律失控、通胀管控失效及债务规模膨胀的担忧,而这些风险正不断侵蚀全球金融体系的货币基石。回溯2025年初,特朗普政府密集出台的关税措施就曾导致美元指数在上半年暴跌12%,创下50年来最差半年表现,当时资金便开始大规模涌入黄金市场,推动金价从2,800美元区间快速攀升。2025年8月,鲍威尔在杰克逊霍尔全球央行年会上释放“通胀高于目标仍将启动降息周期”的信号后,市场对美元贬值的预期进一步强化,黄金涨势再度提速。

值得注意的是,美元之外的其他主要货币也面临相似压力。欧洲央行持续维持负利率政策,欧元区公共债务规模占GDP比重已突破120%,债务可持续性存疑;日本央行虽逐步退出收益率曲线控制政策,但国内债务总量仍高达GDP的260%,周二日本长期政府债券市场出现集中抛售,10年期国债收益率飙升至0.85%的创纪录水平,反映市场对日元资产的信心下滑。道明证券策略师丹尼尔·加利在周二给客户的报告中明确指出:“黄金的涨势本质上是对全球信用体系的信任投票。目前市场对各国货币及政策机构的信任已出现动摇,尚未完全破裂;一旦信任体系崩塌,黄金的上涨势头将远超当前水平,5,000美元或许只是中途站点。”

二、美联储降息周期开启,持有黄金机会成本骤降

美联储开启的降息周期,是推动资金从固定收益资产转向黄金的关键推手,持续下行的利率水平大幅削弱了政府债券、货币市场基金等低风险资产的吸引力,间接利好黄金需求。

时间回到2022年,为应对新冠疫情后失控的通胀,美联储开启了近四十年来最激进的加息周期,将联邦基金利率从接近零的水平提升至5.25%-5.50%区间。在此背景下,美国国债作为无风险资产的吸引力显著提升,投资于美国国债的货币市场基金规模从2022年初的约5.1万亿美元,持续膨胀至2025年底的7.7万亿美元,增幅超过50%,大量避险资金暂时涌入固定收益市场。

但随着2025年下半年美联储启动降息,这一格局开始逆转。截至2026年1月,联邦基金利率已下调至3.5%-3.75%区间,且市场预期在特朗普的政治压力下,美联储可能在2026年上半年进一步降息50-75个基点,届时国债及货币市场基金的收益率将进一步走低。对于追求收益的投资者而言,无风险资产回报率的下降,直接降低了持有黄金的机会成本——尽管黄金本身不产生利息收益,但在利率下行周期中,其价格上涨带来的资本利得潜力远超固定收益资产。

高盛分析师在最新报告中测算,当前黄金ETF持仓仅占美国私人金融投资组合的0.17%,处于历史极低水平。若货币市场基金中7.7万亿美元资金中有0.01%(约77亿美元)转向黄金,仅增量资金推动就将带动金价上涨1.4%;若资金转移比例达到0.1%,金价有望直接突破5,500美元/盎司。这种“存量资金再配置”的潜力,为黄金涨势提供了充足动力。

三、全球央行持续增持,黄金储备地位再强化

在黄金市场中,存在一类“不计成本”的核心买家——全球各国央行。这类买家的增持行为,不仅直接增加了黄金的基础需求,更向市场释放了强烈的看涨信号,进一步提振市场信心。

回顾历史,各国央行曾在较长时期内作为黄金净卖家,通过抛售黄金优化外汇储备结构。但2010年全球金融危机后,各国央行重新评估储备资产风险,开始转为黄金净买家;2022年俄罗斯与乌克兰冲突爆发后,西方对俄实施全面金融制裁,冻结俄罗斯海外美元、欧元储备资产,这一事件彻底改变了全球央行的储备配置逻辑,推动央行黄金购买量大幅攀升。

对于中国、俄罗斯等与西方关系紧张的国家而言,将外汇储备从美元资产转向黄金,是规避“金融武器化”风险的关键举措——黄金作为实物资产,不受任何国家主权控制,可有效抵御外部制裁冲击。据世界黄金协会数据,2025年中国央行黄金储备新增280吨,连续第18个月增持,总储备量突破2,500吨;俄罗斯央行黄金储备占比已提升至28%,远超全球央行平均水平。

除了避险需求,部分欧洲央行也在积极增持黄金以稳定本币汇率。波兰央行是近期最活跃的买家之一,周二再度宣布批准购买100吨黄金,将黄金储备占比提升至15%,旨在通过增加无主权风险的资产,增强兹罗提的汇率稳定性。世界黄金协会研究主管胡安·卡洛斯·阿蒂加斯表示:“当前央行购买黄金,已超越单纯的价格投机维度,更注重其在外汇储备中的战略价值——黄金具有低相关性、抗风险能力强的特点,是对冲储备资产波动、实现多元化配置的核心工具。”

四、股市估值泡沫凸显,资金寻求替代避险标的

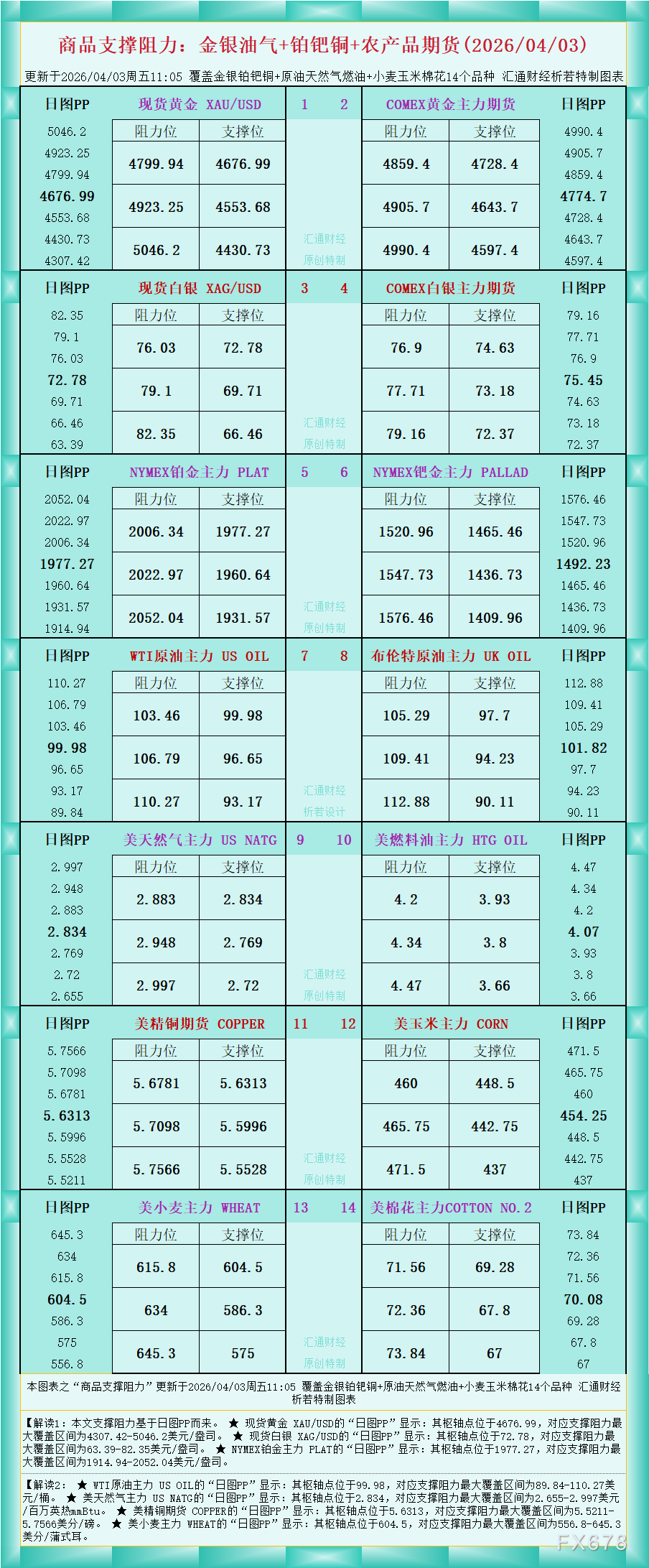

(现货白银日图 来源:易汇通)

与黄金价格同步创新高的,还有全球主要股市基准指数。但股市的高估值已引发市场广泛担忧,部分谨慎资金开始从股市撤离,转向黄金等安全资产,形成“股金跷跷板”效应。

市盈率(P/E)是衡量股票估值的核心指标,而经周期性调整的市盈率(CAPE)更能反映长期估值水平。数据显示,当前美国标普500指数CAPE估值已达到38倍,在过去100年的历史中,仅2000年互联网泡沫破裂前的44倍高于当前水平,意味着股市已处于极度高估区间,回调风险持续累积。

科技股成为当前股市估值泡沫的核心来源。以英伟达、特斯拉、亚马逊、苹果、微软、谷歌、Meta组成的“美股七雄”,凭借人工智能、新能源等概念炒作,市值持续膨胀,目前总市值占标普500指数的比重已超过35%,形成“赢者通吃”的格局——少数巨头的走势直接决定指数涨跌,而其余490多只成分股表现相对平淡,市场结构性风险显著。

1月20日的市场表现就是典型例证:当日“美股七雄”集体收跌,总市值单日蒸发6,830亿美元,拖累标普500指数下跌2.1%;而聚焦中小盘股的罗素2000指数仅下跌1.2%,连续第12个交易日跑赢标普500指数,这一背离现象表明,投资者正加速从高估值大型科技股中撤离,寻求估值更合理的替代资产。在此背景下,黄金作为传统避险标的,自然成为资金的重要流向之一。

五、趋势惯性加持,牛市格局延续性强

黄金当前的涨势,还受益于自身极强的趋势惯性——历史数据显示,黄金牛市往往具有持续时间长、涨幅显著的特点,而当前的上涨周期仍未出现终结信号。

花旗集团分析师团队通过回溯过去二十年黄金市场走势发现,在2025年之前的六年中,有五年黄金期货年度涨幅均达到20%以上,且在涨幅超20%的次年,金价均实现了进一步上涨,平均涨幅达到15.3%,显示出极强的趋势延续性。这一规律在2025年得到完美复刻:继2024年黄金上涨27%之后,2025年金价再度大幅攀升65%,全年涨幅创下近十五年新高。

从技术面来看,当前黄金价格突破4,500美元关键阻力位后,形成了“突破-回踩-再上涨”的健康走势,均线系统呈多头排列,量能持续放大,吸引了大量趋势跟踪型资金入场,进一步强化了上涨势头。此外,黄金市场的杠杆资金持仓也显示,对冲基金等专业投资者的黄金净多头头寸仍在持续增加,尚未出现过度拥挤的迹象,为金价后续上涨预留了空间。

综合来看,货币贬值预期、降息周期、央行增持、股市高估值及趋势惯性五大因素形成共振,共同推动黄金向5,000美元/盎司大关冲刺。多数机构预计,若全球宏观环境未出现根本性转变,黄金牛市有望持续,未来12个月金价甚至可能触及6,000美元/盎司的高位。

;)

;)

;)

沪公网安备 31010702001056号

沪公网安备 31010702001056号