超级赛亚人

超级赛亚人

从货币政策层面看,美联储在最新会议上如市场普遍预期般维持政策利率不变,但内部立场分歧有所显现,两位官员投票支持降息。

美联储主席鲍威尔强调通胀仍高于2%的目标水平,言论本身偏向鹰派,但并未有效提振美元情绪。市场更关注的是,美联储未来政策空间正在受到政治与制度层面的不确定性影响。

当前市场普遍预期,美联储至少在本季度内将维持观望立场,即便如此,交易层面仍提前计入了2026年存在进一步降息的可能性。

同时,围绕美联储高层的司法调查以及人事风波,使得央行独立性问题成为市场焦点,这种结构性担忧持续削弱美元的避险属性。 此外,美国政策不确定性叠加全球范围内的“去美元化”趋势,使得美元在中期配置中的吸引力下降。

尽管短期内美国经济数据仍可能带来阶段性波动,但在整体预期未发生实质性转变之前,美元指数的反弹更像是下跌过程中的技术修正。

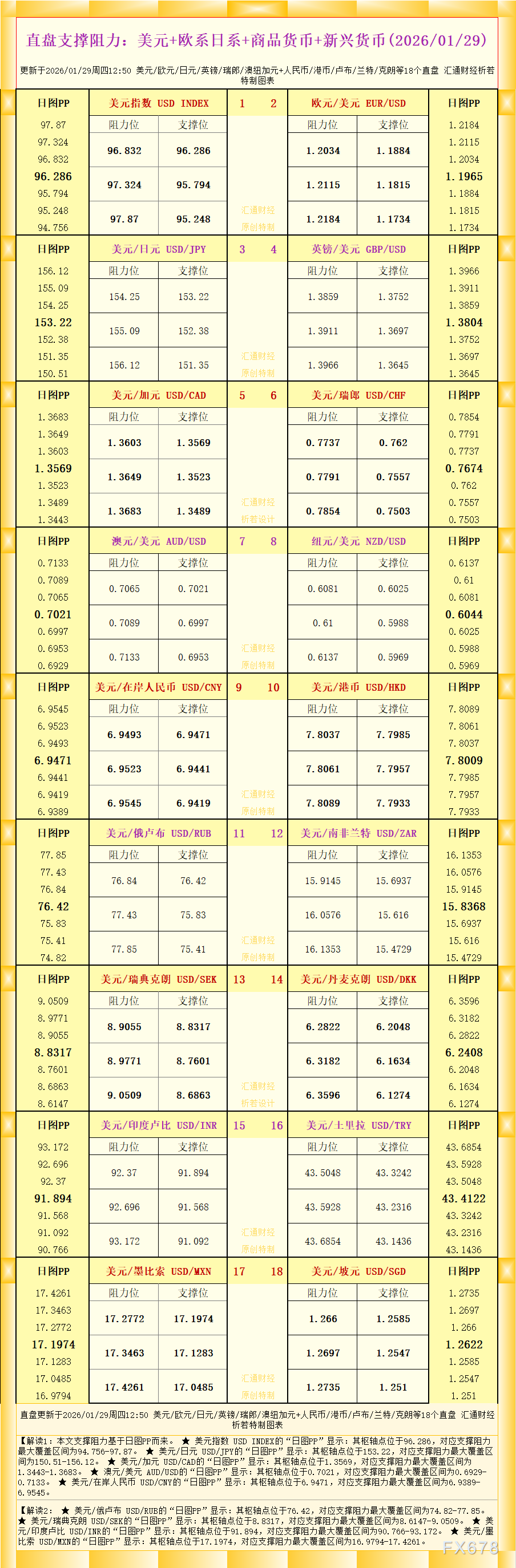

从日线图形来看,美元指数整体仍处于明确的下行通道之中,趋势结构偏空,尚未出现有效的止跌或反转信号。价格持续运行在主要中长期均线下方,均线系统呈现空头排列,反映出中期压力依然占据主导。

在支撑结构上,96.00附近构成当前首要心理与技术支撑位,该区域同时接近本周低点,一旦有效跌破,美元指数或将进一步下探至95.40—95.50区间,该位置对应前期阶段性低点,也是中期多空博弈的重要防线。

若下行压力持续释放,不排除测试94.80一线的可能,该位置将成为判断中期趋势是否加速下行的关键。 上行方面,短期反弹首先面临96.80附近的初步阻力,该区域为前期反弹高点密集区;

进一步上方的关键阻力位于97.50—97.80区间,该位置接近下行趋势线与重要均线压制区域。只有重新站稳该区间,美元指数才有望缓解当前的弱势结构。

动能指标方面,日线RSI维持在中性偏弱区域,尚未进入严重超卖状态,意味着下行趋势仍有延续空间,而非已经完成释放。整体技术形态显示,美元指数仍处在“弱反弹、强趋势”的格局之中。

编辑观点:

当前美元指数的疲软,并非单一利率预期变化所致,而是政策可信度、制度稳定性与中期资本配置逻辑共同作用的结果。在美联储独立性持续被市场讨论、美国政策前景不明朗的背景下,美元的避险与利差优势正在被削弱。

短期内,除非经济数据或政策层面出现明显转向,否则美元指数更可能维持震荡下行的节奏,任何反弹仍应被视为趋势中的修正,而非新一轮上行的起点。

;)

;)

;)

沪公网安备 31010702001056号

沪公网安备 31010702001056号