长风破浪

长风破浪

更关键的是,欧洲央行资产配置调整为欧元提供强力支撑:数据显示,欧央行将美国资产持仓从519亿美元降至509亿美元,同步增持日本资产。受此影响,美元在全球外汇储备中的占比从83%骤降至78%,汇率波动与去美元化趋势共同加剧这一变化。

全球央行持续推进黄金与外汇储备多元化,已成为2024—2025年金价暴涨的核心驱动力。当前市场对特朗普政策前景高度不确定,若各国监管层不仅用黄金、还加速用其他非美货币替代美元,美元将面临中长期贬值压力。MLIV Pulse最新调查显示,超过70%的投资者一致看空美元,预计下月底后美元将开启明显跌势。

不过,美元并未轻易放弃强势地位。美联储超长暂停降息周期,持续为美元提供政策支撑;同时,美元资产收益率仍维持高位,而欧元、英镑、日元等竞争货币均存在明显基本面短板。

东京核心通胀自2024年10月以来首次跌至1.8%,大幅低于日本央行2%的政策目标。该数据是日本全国通胀的关键领先指标,直接剥夺USDJPY空头的重要筹码,彻底削弱日本央行加息以推动政策正常化的市场预期。

英国工党在戈顿、丹顿与大曼彻斯特地区选举中遭遇毁灭性失利:绿党历史性拿下席位,改革英国党位居第二,工党仅排第三,得票率从2024年的50.8%暴跌至25.4%。

三菱日联(MUFG)高级分析师Lee Hardman明确指出:工党此次惨败将显著加剧首相斯塔默的执政压力,市场对英国政治稳定性的担忧已全面爆发,英镑面临持续抛售风险。

德国商业银行分析师Michael Pfister补充:即便斯塔默暂不辞职,领导层动荡与政策不确定性将长期压制英镑估值,投资者开始对英国国债与英镑资产要求更高政治风险溢价。

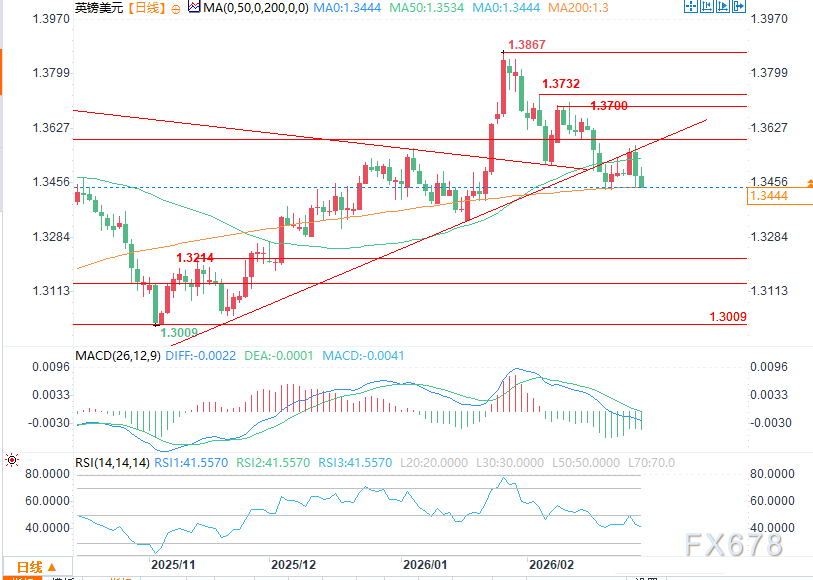

ING荷兰国际集团策略团队强调:政治动荡+英国央行3月降息预期形成双重打击,英镑/美元中期下行空间已被打开,跌破1.35关口后下看1.33支撑。

高盛、野村同步下调英镑评级:高盛看空英镑兑欧元未来12个月贬值6%,野村预测4月底前英镑再跌3%,政治风险是核心利空。

政治风险升温,叠加市场强烈预期英国央行最早3月启动降息,政治风险+货币宽松预期双重施压,英镑/美元中期下行风险持续放大。

(英镑/美元日图 来源:易汇通)

值得关注的是,黄金并未趁全球主要货币走弱盲目冲高,而是保持高位震荡,紧盯美伊谈判进展。原定于近期的谈判已推迟至下周,美方表态偏消极,伊朗则宣称取得重大突破,双方信息差加剧市场不确定性。

一旦外交努力失败,中东地区大概率爆发直接武装冲突,避险资金将疯狂涌入黄金,金价有望突破近期高位。当前金价已站稳5200美元/盎司上方,全球央行购金潮、美联储降息预期与地缘风险,共同构成黄金中长期上涨铁三角。

;)

;)

;)

沪公网安备 31010702001056号

沪公网安备 31010702001056号