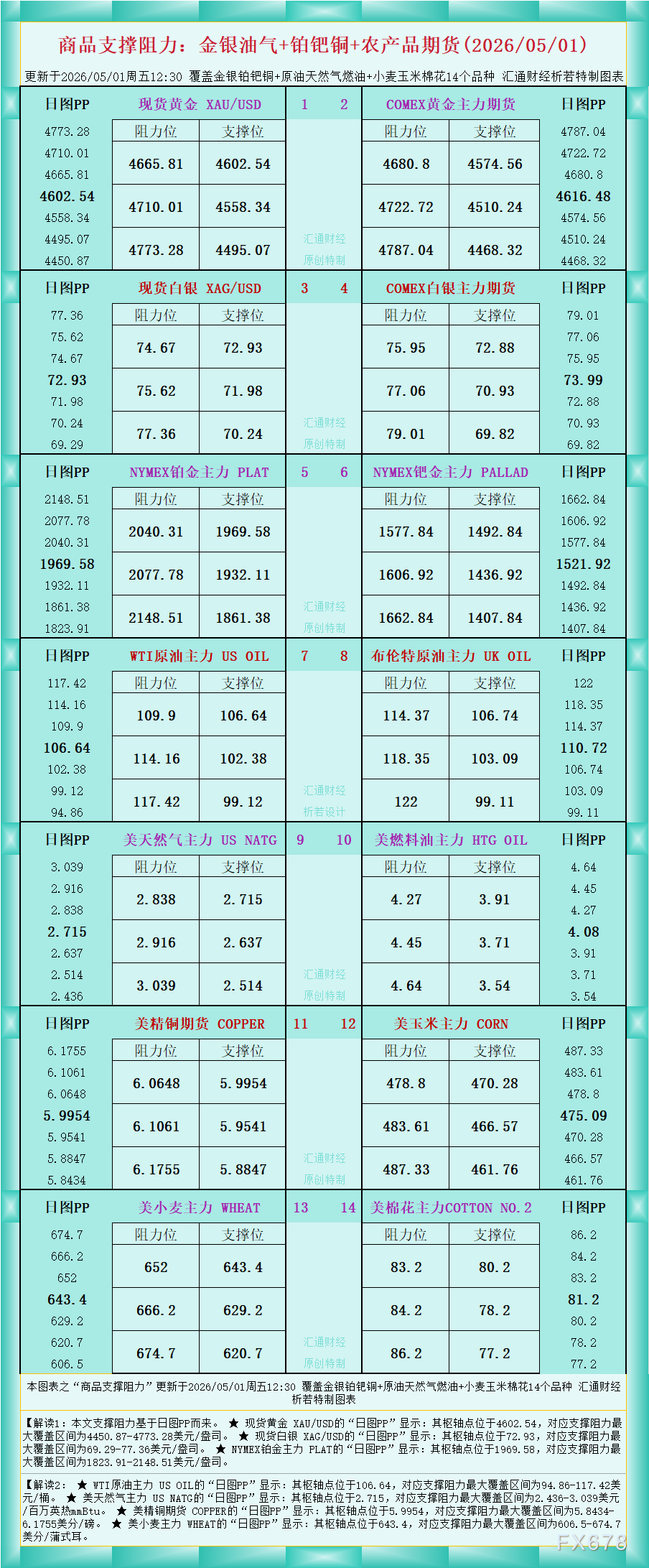

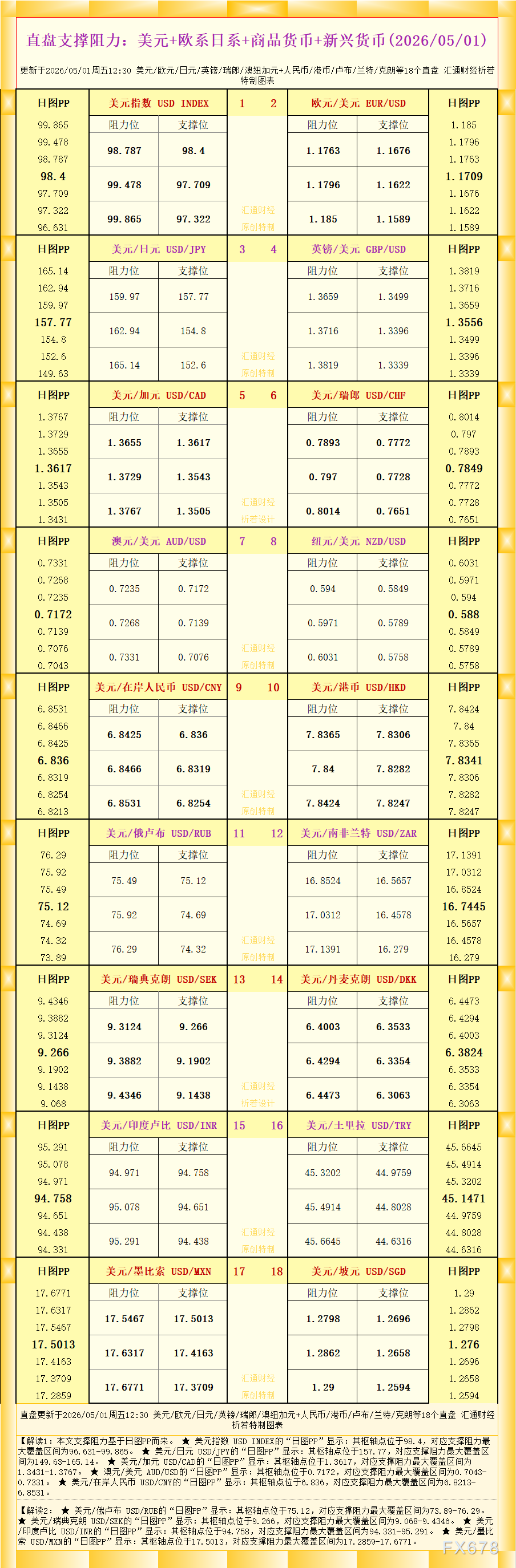

知秋

知秋

分析指出,撇开地缘政治因素,美元正因与其他主要经济体利率差收窄而准备重测2025年6月以来交易区间的下沿。能源市场仍高度受头条新闻驱动,霍尔木兹海峡航运安全仍是全球能源风险的核心晴雨表。

原油风险溢价消退的市场传导机制

原油价格的剧烈波动成为美元指数短期走势的核心驱动。WTI原油从本周初一度接近120美元/桶的高位迅速回落逾25%,单日最大跌幅超过7%。这一变化源于市场对中东局势可能快速缓和的重新定价,直接削弱了美元的避险支撑。分析强调,能源市场仍极度敏感于头条新闻,霍尔木兹海峡航运安全是衡量全球能源风险的主要标尺。随着风险溢价大幅压缩,美元对欧元、日元、英镑等主要货币普遍走软,交易员需密切关注原油价格与美元指数的相关性系数,该系数近期从0.65快速降至0.35以下。

| 原油品种 | 最新价格(美元/桶) | 日变动幅度 | 较本周高点回落 |

|---|---|---|---|

| WTI原油 | 88.20 | -6.70% | 约25% |

| 布伦特原油 | 91.30 | -7.75% | 约23% |

美元指数技术面关键位与指标信号

日线图显示,美元指数从99.6950高点回落,正测试98.0000心理关口。MACD指标中DIFF值为0.3166、DEA为0.1859、MACD柱为0.2614,仍维持金叉但柱线收窄,表明上行动能逐渐衰减;RSI(14)读数在58.7,处于中性偏多区间,未进入超买区。若有效失守98.50,将打开下行空间直指区间下沿98附近;反之,站稳99则可能重启反弹。

利率差收窄下的美元中长期压力

除了原油因素,美元指数面临的主要结构性压力来自主要经济体利率差的逐步收窄。美联储联邦基金利率维持在3.50%-3.75%区间,欧洲央行存款利率为2.15%,英国央行基准利率为3.75%,日本央行政策利率为0.75%。尽管美联储利率仍处相对高位,但市场对其他央行政策路径的预期调整导致实际利差边际收窄,美元吸引力有所下降。分析指出,利率差收窄正推动美元重测2025年6月以来区间下端,这种结构性变化叠加原油风险溢价消退,形成双重压制。

| 央行 | 最新政策利率 | 2026年预期调整空间 |

|---|---|---|

| 美联储 | 3.50%-3.75% | 有限宽松预期 |

| 欧洲央行 | 2.15% | 年内持稳为主 |

| 英国央行 | 3.75% | 潜在小幅收紧 |

| 日本央行 | 0.75% | 渐进式正常化 |

常见问题解答

问题一:原油风险溢价消退如何直接影响美元指数走势?

答:原油风险溢价消退削弱了美元的避险需求,因为地缘紧张时期美元往往因资金避险流入而走强。最新油价单日下跌近7%后,市场迅速移除战争溢价,美元对主要货币承压回落,同时推升风险资产价格,形成负相关传导。交易员观察到,油价与美元指数的相关性短期内显著下降,这一机制解释了当前回调的核心驱动。

问题二:利率差收窄为何成为美元中长期承压的主因?

答:主要经济体货币政策分化导致实际利差边际缩小,尽管美联储利率仍较高,但其他央行如欧洲央行和日本央行的预期调整压缩了美元的收益率优势。分析显示,这一结构性因素正推动美元测试区间下沿,交易员需关注美联储与海外央行点阵图对比,利差动态直接决定美元区间运行的中轴位置。

;)

;)

;)

沪公网安备 31010702001056号

沪公网安备 31010702001056号