长风破浪

长风破浪

本月以来美元已连续多日维持高位震荡,累计涨幅接近2.72%,逼近过去11个月区间高点,单日振幅虽有限但买盘异常坚挺,连续四日收阳。简而言之,美元出现这种强势行情的核心原因在于:避险需求骤增、油价上涨对美元的传统利好,以及市场对美联储从“降息周期”转向“对抗通胀”预期的快速切换,三者共同发力,盖过了常规宏观数据的影响。

基本面分析

上周末胡塞武装正式加入冲突,叠加伊朗局势高度紧张,全球供应链中断风险急剧上升,投资者恐慌情绪蔓延。特朗普总统周末宣布与伊朗谈判取得重大进展,称伊朗已满足美方提出的15项要求中的大部分,但白宫同时传出筹划多目标地面行动的消息——目标包括攻占拥有关键石油基础设施的哈尔克岛,以及收缴德黑兰方面约1000磅铀原料。这些信号令市场不敢放松,迫使资金持续涌入流动性最强、安全性最高的美元资产。与此同时,油价因冲突预期大幅攀升,美国作为能源净出口国直接受益,美元从高油价环境中获得额外支撑。短期内,除非伊朗释放明确和解信号,否则美元本月涨幅难以快速回吐。

市场对美联储2026年货币政策的定价已从“多次降息”彻底转向“大概率不降息甚至可能加息”。冲突爆发前,不降息概率仅4%,如今已飙升至92%。FOMC多名官员公开表态,认为通胀风险已远超劳动力市场降温的担忧,高油价通过能源成本快速传导,将推高整体通胀。今日北京时间晚间,美联储主席杰罗姆·鲍威尔将在哈佛大学座谈中发言,市场高度关注其对通胀、增长及政策路径的最新表态——任何偏鹰信号都可能进一步强化美元买盘。

日本央行3月18-19日会议纪要释放鲜明鹰派基调,多次强调货币政策已出现滞后、当前利率远低于中性水平,并就后续加息幅度展开讨论,甚至提及50个基点加息的可能性。周三即将发布的一季度短观调查报告,大概率会强化市场对4月加息25基点的预期(目前期货定价约70%)。与此同时,印度储备银行本月已耗资约300亿美元捍卫卢比,并对本土银行设定1亿美元境内外汇持仓上限,导致卢比今日大幅反弹。欧洲及亚洲多国仍在持续进行外汇干预,但本币承压局面并未根本缓解,间接巩固了美元的强势地位。

JOLTS职位空缺与劳动力流动报告、ADP私营部门就业数据、周五3月非农就业报告。市场一致预期非农新增就业约6万人、失业率维持4.4%。若数据符合或偏强,将进一步支持美联储因能源冲击收紧政策的逻辑;若意外疲软,虽可能对美元构成短暂打压,但在地缘与通胀主线下,影响预计有限。此外,我们持续跟踪美元交叉货币基差互换,短期欧元/美元基差已小幅走阔,若出现剧烈波动,将伴随美元进一步走强和风险资产承压。

主流观点

FxPro:避险需求、贸易流动与美联储政策预期转向正共同支撑美元。油价上涨提振美元需求,FOMC官员认为通胀风险更紧迫,2026年不降息概率高达92%。

荷兰国际集团:胡塞武装加入冲突加剧供应链担忧,日本央行纪要鹰派信号明确,印度耗资300亿美元干预后卢比反弹,美元买盘持续坚挺。

FX Empire:安全资产需求+油价近100美元+美联储加息概率上升,DXY测试新高,短期偏多。

技术分析

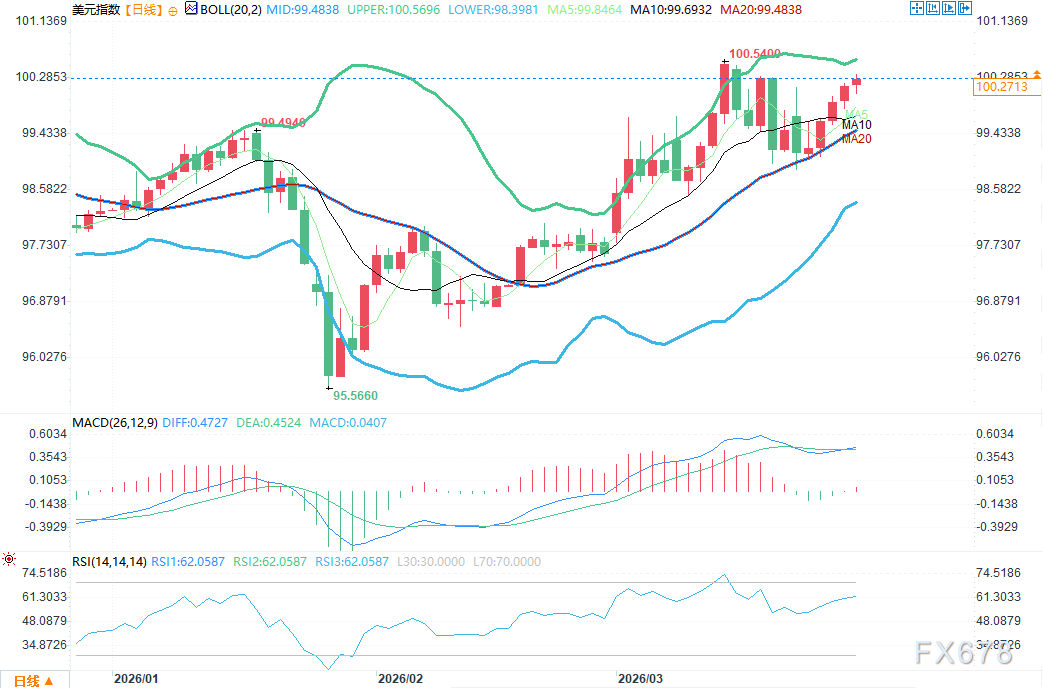

(美元指数日图 来源:易汇通)

日线结构与形态:DXY成功站稳100整数关口,接近11个月区间顶部,呈现潜在五浪上涨形态。突破100.25-100.50阻力区间后,上行空间有望打开至101.00-101.20;下方关键支撑位于99.50-99.80,若失守将测试98.80附近。

均线系统与技术指标:价格运行于所有主要均线(5/10/20日)上方,布林带通道带宽收窄,显示短期波动性降低但多头趋势未改。RSI(14)约62中性偏多,未进入超买,MACD柱状图维持正值且金叉延续。

财历提醒(美国东部时间)

今日(3月30日周一):美联储主席鲍威尔哈佛大学座谈,重点关注通胀与政策表态。

周二/周三:JOLTS职位空缺报告、ADP私营部门就业数据。

周五:3月非农就业报告(预期+6万,失业率4.4%)。

其他持续关注:日本短观调查、日本央行口头干预传闻、中东最新动态及油价走势。

【常见问题解答】

Q1:美联储政策预期为何从降息转向可能加息?

A:高油价通过能源与运输成本快速推升通胀,FOMC官员明确表示通胀风险已比劳动力市场降温更为紧迫。期货市场定价显示2026年美联储不降息概率从冲突前的4%飙升至92%。鲍威尔今日哈佛讲话若重申通胀管控优先,将进一步确认这一转向,短期内降息预期基本被市场抛弃。

Q2:印度、日本等国干预本币贬值效果如何,对美元有何影响?

A:印度储备银行本月耗资约300亿美元并设置银行外汇持仓上限,已令卢比今日大幅反弹;日本央行纪要鹰派信号也推动美元/日元从160关口回落。但这些干预仅能缓解短期压力,难以逆转美元在避险与政策分化下的整体强势。贸易伙伴本币持续承压,反而间接巩固了美元买盘的坚挺。

Q3:本周非农数据若意外疲软,美元会大幅回调吗?

A:短期可能构成打压,但鉴于地缘冲突与通胀主线已完全主导市场,单一就业数据的影响预计较为有限。除非伊朗释放明确和解信号,否则美元本月涨幅难以快速回吐。宏观地缘政治风险与美联储政策转向目前远重于劳动力市场数据。

;)

;)

;)

沪公网安备 31010702001056号

沪公网安备 31010702001056号