梦中有蝶

梦中有蝶

美国股市即将录得近四年来最差的单季表现,投资者从年初的信心满满迅速转向防御心态。

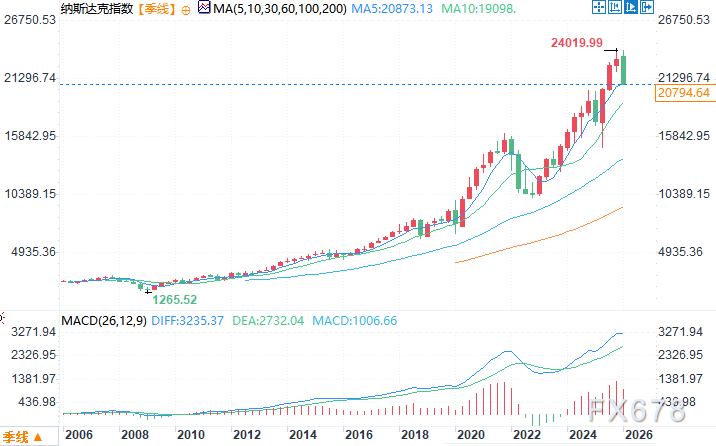

股市从乐观转向回调,纳斯达克与道指双双进入调整

进入2026年初期,美国股市曾展现出较为积极的态势。虽然部分科技股表现停滞,但受估值较低和经济回暖预期吸引,资金开始流入此前被忽视的市场板块。然而,随着中东冲突爆发,一切都按下了暂停键。

3月26日,以科技股为主的纳斯达克综合指数从近期高点下跌超过10%,正式进入回调区域。一天后,作为实体经济重要风向标的道琼斯工业平均指数也步其后尘。截至目前,标普500指数已抹去过去七个月的全部涨幅。3月份,标普500指数的11个板块中,有10个板块出现下跌,平均跌幅达到8.3%,仅有能源板块成为例外。

伊朗冲突成为市场最大变量,油价暴涨55%

Piper Sandler首席投资策略师迈克尔·坎特罗维茨(Michael Kantrowitz)表示:“我们原本拥有一个让涨势扩大的完美环境,可谓天时地利人和,但后来发生的事情给这一切按下了暂停键。”

自2月28日美国和以色列对伊朗发动军事打击以来,油价已累计上涨55%。霍尔木兹海峡的持续封锁不仅扰乱了石油供应,还波及铝、尿素等其他重要大宗商品的供应链。

这一系列连锁反应显著推高了全球通胀预期,市场对美联储今年降息的预期大幅降温。冲突爆发前,交易员曾定价美联储年底前降息两次的概率接近80%,如今这一概率已降至不足2%。

传统60/40投资组合失效,避险资产双双承压

随着股市在3月下半月加速下跌,那些希望债券投资组合发挥对冲作用的投资者也未能如愿。美国国债市场出现了自去年4月关税风波以来最严重的抛售潮,导致传统的“60%股票加40%债券”投资组合表现几乎与单纯持有股票一样糟糕。

贝莱德首席执行官劳伦斯·芬克(Larry Fink)上周对伊朗冲突的潜在影响发出警告。他表示,如果战后伊朗能够重新融入全球贸易体系,新增供应将有助于降低并稳定全球能源价格。但如果德黑兰继续构成威胁,油价可能在未来数年内长期维持在每桶100美元以上的高位。

芬克说:“油价40美元的情景对应的是富足与增长,而另一种情景则可能导致严峻而深度的衰退。”

基本面仍具韧性,但能源冲击构成新风险

尽管市场承压,股市基本面并未完全崩坏。根据FactSet数据,分析师预计标普500指数成分股公司在2026年前三个季度仍将实现连续第六个季度的两位数盈利增长。个人投资者虽放缓了买入步伐,但仍在净买入股票。

然而,能源价格大幅上涨正在对美国经济构成额外压力。TS Lombard首席经济学家史蒂文·布利兹(Steven Blitz)表示:“主要风险在于,美国经济在进入第一季度时本就有些摇摇晃晃,现在又加上了一项能源税。”石油冲击将显著增加消费者和企业的能源成本,进而拖累经济增长。

赢家与输家分化,能源板块成为最大亮点

在剧烈波动中,市场也出现明显分化。标普500指数能源板块今年以来已累计上涨39%,有望创下有记录以来最佳单季表现。

材料等“重资产”行业同样表现相对坚韧,投资者倾向于寻找那些较难被人工智能颠覆的公司。

与此同时,许多分析师仍维持对2026年股市温和上涨的预测,但这些预测均建立在一个关键假设之上:中东冲突相对短暂,且对全球经济的冲击能够得到有效控制。

总结:单一变量主导市场,未来走势取决于油价与冲突走向

总体而言,伊朗冲突已成为当前主导美国股市的单一最大变量。高油价不仅推升通胀、压制降息预期,还让传统的避险机制失灵,华尔街正从年初的乐观情绪迅速转向谨慎防御。

迈克尔·坎特罗维茨(Michael Kantrowitz)总结道:“这是一个由单一变量驱动的市场。如果油价不降,市场就不会涨——就这么简单。”

美国股市未来走势分析

短期来看,美国股市仍面临较大下行压力。伊朗冲突若持续时间延长,霍尔木兹海峡封锁难以解除,油价将继续维持高位,通胀预期难以下降,美联储降息概率进一步降低,股市估值将承受挤压。能源板块和部分防御性重资产板块可能继续相对强势,而科技股和成长股将面临更大调整压力。

中期而言,如果冲突在夏季前出现实质性缓和或外交突破,油价有望回落,市场对美联储降息的预期将重新升温,股市有望迎来修复性反弹。但若冲突长期化甚至升级,全球供应链持续受阻,能源价格长期维持高位,美国经济陷入衰退的风险将显著上升,股市可能出现更深度的调整。

总体判断:2026年二季度美国股市将维持高波动特征,走势高度依赖油价和地缘政治进展。

投资者宜保持谨慎,关注能源成本对企业盈利和消费者支出的实际影响,在配置上可适当增加防御性和能源相关板块的权重,同时控制整体仓位风险。

美国纳指季线图 来源:易汇通

;)

;)

;)

沪公网安备 31010702001056号

沪公网安备 31010702001056号