逆水观澜

逆水观澜

银行过度依赖准备金收益,不仅导致资金在金融体系内空转,降低了社会资金配置效率,还削弱了货币政策传导效果——当银行缺乏主动放贷和资产配置的动力,利率调整对实体经济的影响便会大打折扣。

更严重的是,这种模式直接绑定了美联储与银行体系的利益,倒逼美联储为满足银行准备金需求而被动增持国债、扩大资产负债表,长期来看,这会模糊货币政策与财政政策的边界,让美联储逐渐沦为财政融资的“兜底者”,严重威胁央行的独立性。

一旦货币政策被财政需求绑架,美联储将难以根据通胀、就业等核心目标制定中立政策,最终损害美元信用与全球金融体系稳定。

背景:上一轮QT平稳收官,再缩表呼声渐高

去年四季度,美联储以一场“波澜不惊”的操作结束了最新一轮量化紧缩(QT),从近9万亿美元的峰值累计缩表超2万亿美元。

与2019年因流动性危机被迫叫停不同,本次QT平稳落地,印证了前美联储主席耶伦“像看着油漆风干”的预期,也为后续政策推进奠定了基础。

如今,美联储理事、学界及前官员纷纷呼吁进一步缩表,背后正是对银行“躺平模式”的担忧,以及一套“倒逼银行转型、减轻自身兜底压力、激活国债市场”的深层布局。

核心矛盾:银行准备金依赖推高联储扩表压力

美联储之所以执着于继续缩表,核心矛盾在于银行对准备金的“过度依赖”。

后危机时代的监管规则要求银行持有足量高流动性准备金,以覆盖存款融资风险;

而银行放贷、授信业务持续创造新存款,又进一步推高了准备金需求。

为匹配这一需求,美联储不得不被动增持国债、扩大资产负债表,这不仅会扭曲国债与回购市场定价、削弱市场流动性,更让央行独立性面临被侵蚀的风险。

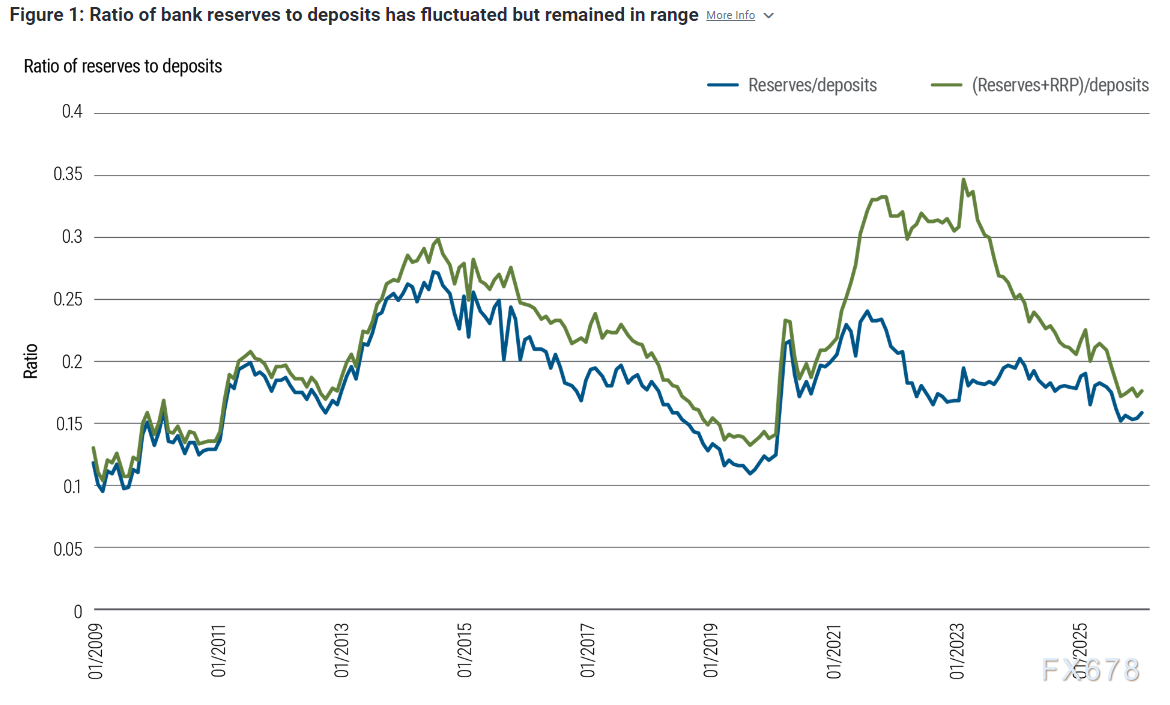

(银行存放在美联储的准备金/银行存款总额,与银行准备金+美联储逆回购÷存款总额的比值图)

图中显示只要银行存款在增长,银行对准备金的需求就会跟着涨,如果不改革监管,美联储永远只能被动扩表,买更多国债,这才是美联储最头疼的问题。

破局思路:改革监管,引导银行转向高流动性资产

为破解这一困局,美联储的核心思路是:通过政策改革,让银行不再囤积大量准备金,转而配置高流动性资产。

近期联储经济学家提出的一系列方案中,最具可行性的是优化大型银行流动性监管规则——允许银行在极端压力场景下使用贴现窗口,同时引导其将部分准备金置换为国库券、短期机构债等可抵押资产。

这一改革既破除了央行工具使用的“污名化”,又能让银行在保持流动性安全垫的同时,放弃“躺赚利息”的惰性;

对美联储而言,则能减少被动扩表的压力,避免长期兜底市场,从而维护货币政策的独立性与灵活性。

市场影响:为国债市场注入增量资金

从市场影响来看,这一改革本质是为国债市场创造新需求。

当前国债收益率曲线呈陡峭化态势,银行将低收益准备金置换为高收益国债的动力充足。

以往美联储是国债的主要“接盘侠”,而未来银行有望成为国债市场的重要增量资金,既盘活了国债市场流动性,也减轻了美联储持续购债的负担。

美联储计划通过监测货币市场利率与IORB的利差变化、调研大型银行最低舒适准备金水平,判断政策效果,预计在确认准备金需求下降至少5000亿美元后,明年下半年或继续渐进式QT。

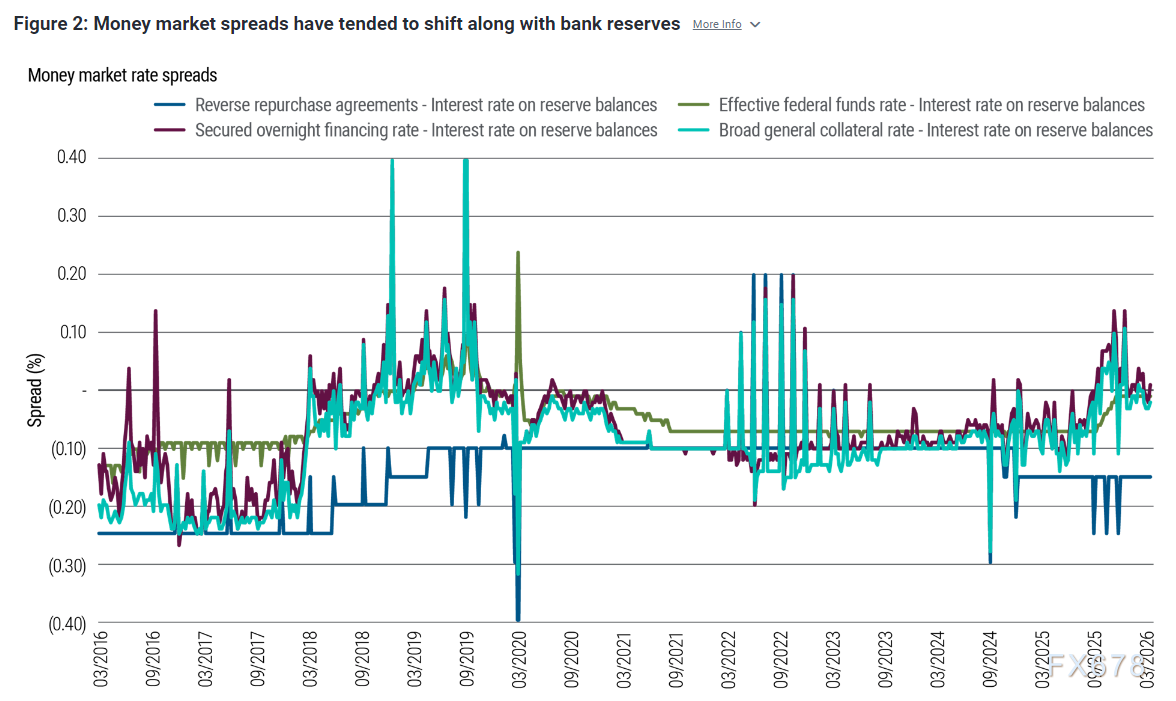

(不同货币市场利率与美联储准备金余额利率(IORB)利差图)

IORB 是银行把钱存在美联储能拿到的无风险收益,而其他货币市场利率则是银行把钱借给市场能拿到的收益。两者的利差,直接反映了市场上的流动性供需状况。

当准备金“过剩”时(比如2016-2019、2021-2023)导致货币市场利率低于IORB,青线、紫线长期在0轴以下,甚至低至-0.2%左右。当准备金“收紧”时(比如2019年中、2022年至今)利差向0轴靠拢,甚至高于IORB(比如2019年9月的repo利率飙升)。

长远价值:缩表拓宽政策空间,强化调控能力

整体而言,美联储重启缩表并非简单的“收缩流动性”,而是一场兼顾“去过度准备金、激活市场自主流动性、维护央行独立性”的系统性调整。

随着资产负债表回归更合理规模,美联储的政策空间将被大幅拓宽:一方面,摆脱被动扩表束缚后,美联储可更灵活地根据通胀走势调整政策力度,若通胀黏性超出预期,缩表带来的流动性收紧与利率工具形成协同,能更精准地抑制需求端通胀压力;

另一方面,当经济面临下行风险时,此前收缩的资产负债表为新一轮量化宽松、流动性投放预留了充足空间,避免陷入“政策弹药耗尽”的困境。

这种“收放自如”的调控能力,将让美联储在平衡通胀控制与经济增长的目标中更具主动性,既守护了物价稳定的核心使命,也为美国经济实现可持续增长筑牢了货币金融基础。

而银行从“躺平赚息”转向市场化资产配置,也将提升金融体系效率,让货币政策传导更顺畅,最终形成“央行调控有效、市场活力充足、经济平稳运行”的良性循环。

;)

;)

;)

沪公网安备 31010702001056号

沪公网安备 31010702001056号