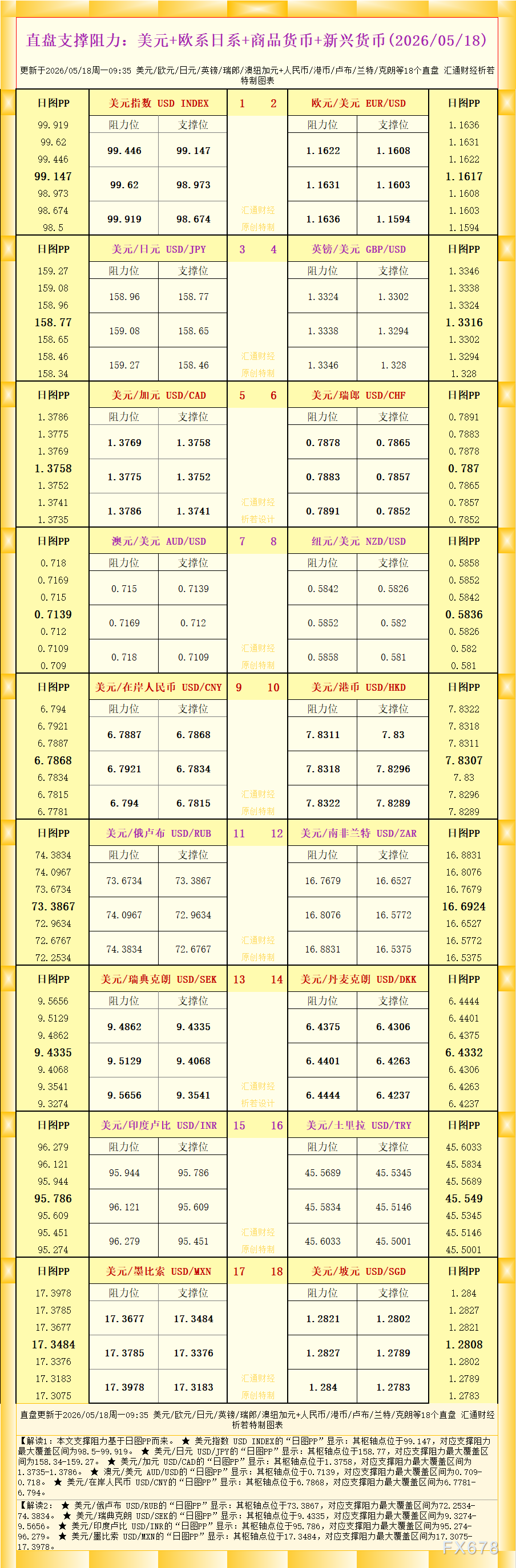

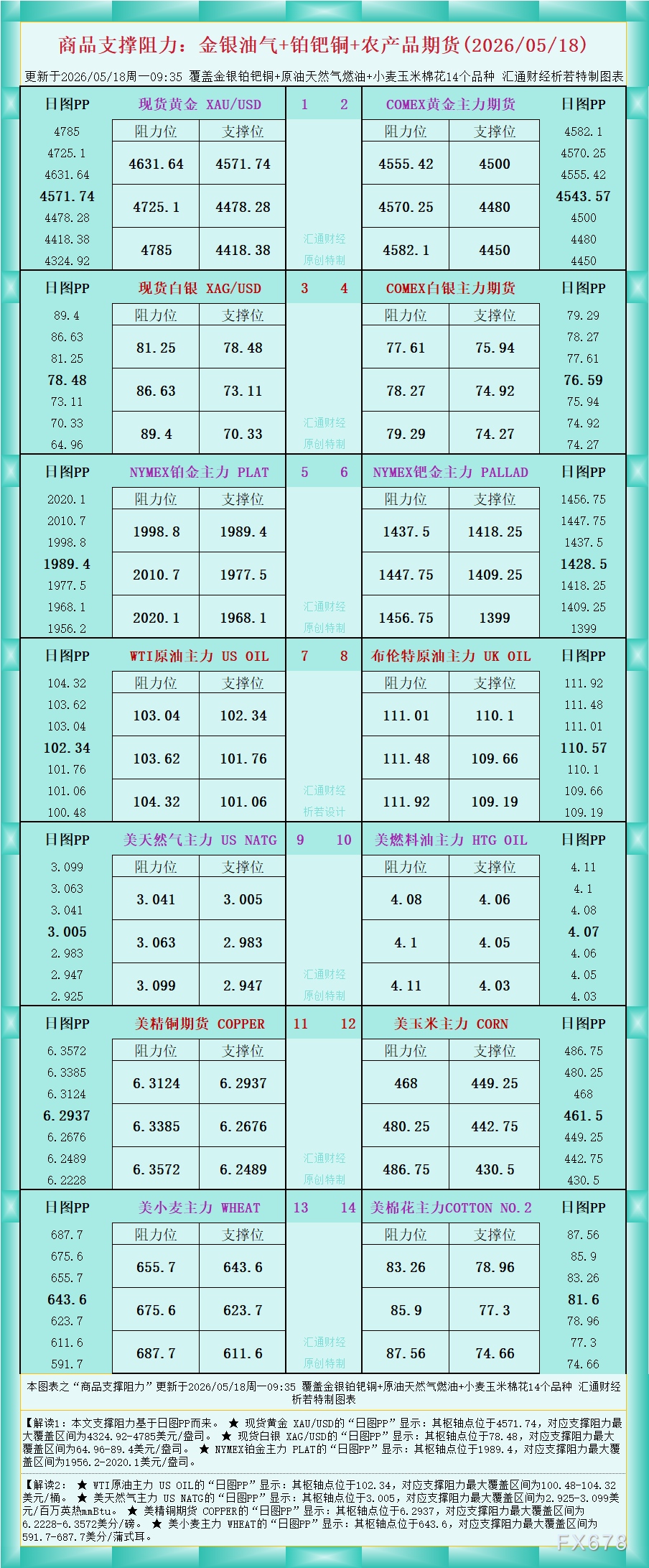

GoldMan3

GoldMan3

该团队补充称,若商业调查数据显示经济活动仅小幅波动而价格压力再度抬头,则欧洲央行6月加息的预期将基本得到巩固——除非中东紧张局势出现急剧且明确的缓和。

石油冲击:通胀影响大于增长,但信心效应存在滞后

欧洲央行在《经济公报》中发布了一篇题为“中东战争如何影响家庭储蓄与经济”的分析文章。文章确认,石油价格冲击对通胀的影响将大于对经济活动的影响。但同时指出,若家庭信心出现过度反应,对经济活动的打击可能远大于预期。

不过,信心下降对经济的拖累需要更长时间才能显现:对2026年GDP增长影响有限,但对2027年增长将产生显著负面效应。

欧洲央行执行董事会成员帕内塔也警告称,领先指标特别是家庭信心的下降,显示实体经济可能放缓。

欧洲央行副行长金多斯更直白地表示,即使很快达成停火协议,冲突也将留下“伤痕”,部分基础设施已被摧毁,消费者信心也已出现下滑,“关键指标已经在下滑”,而“其对信心的影响有时被我们低估了”。

价格压力若扩散至服务业,将成央行警示信号

法兴银行警告称,若价格压力再度抬头,且影响范围扩展至服务业,这显然将被央行决策者视为不祥之兆。服务业的通胀粘性往往是央行判断通胀是否根深蒂固的关键指标。

欧洲央行在3月货币政策声明中已明确表示,通胀上行风险正在加剧,尤其需要关注能源价格上涨是否通过"第二轮效应"扩散至更广泛的价格领域。所谓第二轮效应,即最初的能源冲击通过成本传导、工资谈判和通胀预期等渠道,最终反映在服务和核心通胀的持久抬升上。欧洲央行行长拉加德在3月19日的新闻发布会上强调:"如果持续存在,更高的能源价格可能通过间接和第二轮效应引发更广泛的通胀上升——这一情况需要密切监测。"

最新数据已发出警示信号。欧元区3月服务业PMI大幅降至50.1,创下去年5月以来新低,服务业新订单出现8个月来首次下降。与此同时,服务业通胀仍顽固地维持在3.2%以上,连续三个月未见回落。欧洲央行4月利率声明也承认,虽然能源价格是当前通胀的主要推手,但"如果能源价格长时间维持高位,其对通胀的间接影响可能进一步扩大"。

6月加息预期:数据决定,地缘缓和是唯一变数

法兴银行总结称,无论哪种情况,若经济活动指数仅小幅波动,而价格指数继续指向上行,则将有助于消除市场对6月加息的残余疑虑。唯一可能阻止这一进程的情形是:中东局势出现突然且明确的缓和。

法兴银行认为,欧洲央行6月加息已近乎“数据确认”而非“方向博弈”。石油冲击对通胀的传导快于对增长的拖累,而信心效应对2026年增长影响有限,这为央行短期内采取行动提供了政策空间。当前阻碍加息的唯一变数是中东局势的急剧缓和。因此,接下来几周的商业调查数据——尤其是服务业价格分项——将成为市场判断6月加息概率的核心依据。

欧元汇率已提前消化6月加息预期?

市场对欧洲央行6月加息的预期正在欧元汇率中得到提前反映。截至5月18日亚洲时段,欧元兑美元在触及1.1608的六周低点后小幅反弹,目前交投于1.1632附近,日内微涨0.08%,但整体仍连续六个交易日承压。

大华银行分析师指出,尽管短线出现技术性反弹,但强劲的下行动能预示欧元仍面临下跌风险,若明确跌破1.1600关口,下一目标将指向1.1570。

从欧元兑美元日线图看,欧元已跌破1.1700的关键支撑位,目前交投于100日和200日平均线下方,上方阻力位于1.1650和1.1685区域。当前1.1632的反弹幅度有限,尚不足以确认趋势反转。这意味着,即使欧洲央行6月如期加息,欧元能否获得实质性提振仍存疑——若加息已被充分定价,欧元可能出现“买预期、卖事实”的行情。

(欧元兑美元日线图,来源:易汇通)

值得注意的是,当前欧元弱势的核心驱动并非美欧利差,而是地缘政治。分析人士指出,如果欧元的疲软仅仅是经济数据或货币政策分歧所致,跌势通常仅持续一至两天;而当前已连续多日走低,表明背后更大的推动因素是中东地缘风险。即便欧洲央行加息,若中东局势持续紧张,欧元仍可能继续承压。1.1600附近能否成为短期底部,将取决于中东局势是否出现缓和信号以及本周美联储会议纪要的基调。

;)

;)

;)

沪公网安备 31010702001056号

沪公网安备 31010702001056号