长风破浪

长风破浪

CPI的统计核心聚焦于消费者个人直接支付的消费支出,因此住房、机动车等居民自主全款支付的品类在CPI统计篮子中占据极高权重。而PCE的统计口径更为宽泛,覆盖了消费者实际消耗、但未必由个人直接付费的全部商品与服务,统计范围囊括了企业、政府代缴消费的品类,能够更全面反映全社会实际消费物价水平。这也使得医疗服务、金融服务、软件服务等品类在PCE中的权重显著更高,而近期全球科技行业迭代升级,尤其是软件服务板块价格大幅攀升,成为推高PCE通胀的关键推手。展望后续市场走势,租金通胀大概率逐步降温、涨幅放缓,同时软件服务价格有望持续加速上涨,一降一升的结构性走势,将让核心CPI与核心PCE的分化格局得以延续。

美国通胀水平究竟处于何种区间?这个问题并没有统一答案,核心取决于参考的通胀指标。不同市场主体的统计口径和使用场景截然不同,也让两类通胀数据的市场定位形成明确分工。普通消费者与市场交易参与者通常以CPI数据作为通胀判断依据,该指标是通胀挂钩金融合约定价、薪资调整、社会保障福利调整等民生与市场机制的核心基准,直接关联居民生活成本的变动,与大众切身利益深度绑定。而对于美联储等货币政策制定机构而言,其政策锚定目标则是PCE通胀数据。美联储肩负双重政策使命,其中物价稳定目标的长期核心标准,就是将PCE通胀率稳定在2%左右的合理区间。

统计方法的核心差异

CPI与PCE两大通胀指标在统计方法、统计范围、更新机制上存在多重关键差异,这也是数据分化的底层原因。CPI仅统计城市居民直接支付的商品和服务价格平均变动情况,统计样本范围相对有限。而PCE的统计覆盖全体城乡居民,不局限于个人直接付费的消费行为,全面统计居民实际享用的所有消费品类的价格波动,这一核心区别直接导致两类指标的品类权重出现巨大偏差。

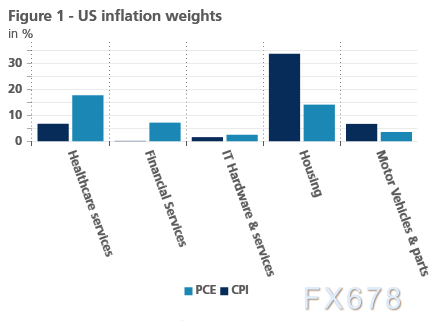

(美国不同消费类别在PCE和CPI通胀指数中的权重对比,住房、医疗保健服务和机动车等关键领域差异明显)

医疗服务大多由企业雇主或政府财政承担费用,个人直接支出占比极低,因此该品类在PCE统计篮子中的权重远高于CPI(见图1)。相比于CPI侧重居民自费医疗支出,PCE完整纳入了公共医疗、企业代缴医疗的价格变动,更能反映整体医疗物价趋势。金融服务品类同理,CPI仅统计居民自付的金融手续费、佣金等费用,而PCE还包含金融中介服务的估算隐性成本,覆盖了居民未直接付费但实际享受的金融服务价值。此外,微软365等各类软件订阅服务大多由企业为员工统一采购支付,并非居民个人直接消费,因此软件服务品类同样在PCE中拥有更高权重。反观CPI指数,完全以居民个人直接付费的消费品类为核心,住房租金、机动车购置等自费刚需品类占据绝对主导权重。

两类指标的数据采集来源也截然不同,进一步放大了统计偏差。CPI数据主要依托居民消费支出调查、零售终端价格抽样统计得出,依赖居民自主申报消费数据,主观误差相对较大;而PCE数据更多依托企业经营调查、官方行政统计数据核算,数据客观性和完整性更强。这也导致CPI统计篮子存在部分品类权重偏低的问题,多数居民在填报消费支出时,容易低估软件订阅、隐形服务类消费的支出金额,造成CPI对这类品类的价格变动反映不足。

权重调整机制的差异是另一核心区别。CPI的品类权重仅每年调整一次,更新周期长、灵活性差,无法及时适配居民消费结构的动态变化。而PCE采用动态权重调整机制,依托实时更新的居民消费支出数据,每次发布数据时都会同步优化权重配比。在市场规律作用下,某一商品或服务价格快速上涨时,居民会主动缩减相关消费支出,该品类在消费篮子中的占比会随之下降。PCE的动态调整模式能够精准捕捉这一消费替代效应,实时更新权重让通胀数据更贴合居民真实消费行为变化。

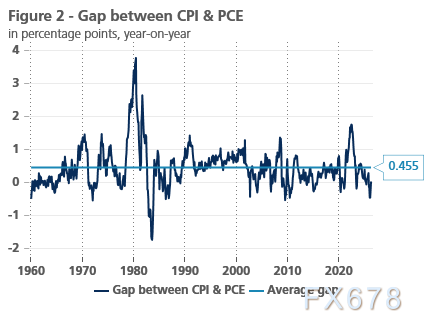

(美国消费者价格指数(CPI)与个人消费支出物价指数(PCE)在不同时期的偏离情况)

受上述多重机制影响,从历史长期走势来看,PCE通胀率通常持续低于CPI通胀率(见图2)。过往数十年美国住房成本持续飙升,涨幅远超整体通胀水平,而住房在CPI中权重极高,直接抬升了CPI的长期通胀中枢,进一步拉大了两类数据的常规差值。

近期PCE通胀反超CPI的背离格局

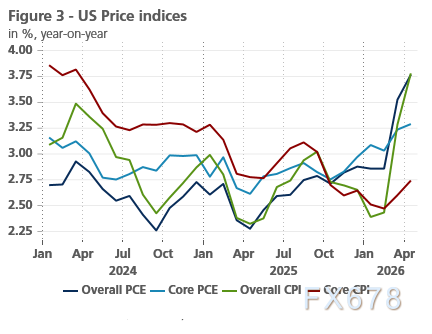

(2024年至2026年美国整体PCE、核心PCE、整体CPI和核心CPI的年度同比价格指数变化趋势)

不过近期市场格局彻底反转,长期偏低的PCE通胀率大幅走高,反超CPI通胀率,形成罕见的数据背离走势(见图3)。数据显示,今年2月美国PCE通胀率较CPI通胀率高出0.46个百分点,分化幅度十分显著。后续两个月两者差距逐步收窄,4月CPI与PCE整体通胀率同步持平于3.8%。整体数据看似回归一致,但核心通胀维度的分化依旧存在,并未出现实质性修复。4月核心PCE通胀率维持在3.3%,远高于2.7%的核心CPI通胀率,分化态势依旧明显。

整体通胀数据之所以短暂持平,核心原因是能源通胀大幅攀升。能源品类在CPI统计篮子中权重更高,能源价格暴涨直接拉动CPI整体通胀快速上行,抹平了与PCE的整体差值,但这属于短期结构性扰动,无法改变核心通胀的分化逻辑。

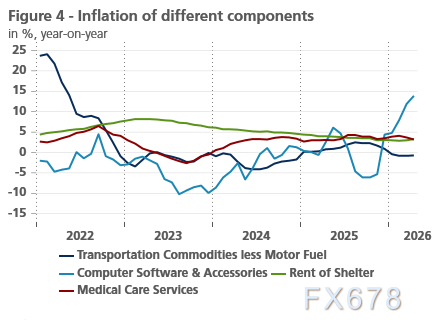

(2022年至2026年期间,运输商品(不含燃油)、计算机软件及配件、住房租金和医疗保健服务四个类别年度通胀率的变化趋势)

核心PCE通胀率居高不下的核心原因,依旧是两类指标的权重结构差异。近期PCE中高权重的多个服务品类价格大幅提速,其中人工智能行业爆发式增长,带动全产业链软件服务、智能科技服务价格持续走高,成为推升核心PCE的核心动力。与之形成对比的是,在CPI中占据高权重的机动车、住房租金品类,近几年价格涨幅持续放缓、增速回落(见图4),一升一降的结构性分化,直接造成核心PCE与核心CPI的走势背离。

通胀数据分化格局能否持续?

未来PCE通胀率能否持续高于CPI,很大程度上取决于伊朗局势的演变,地缘冲突成为短期通胀走势的最大不确定性因素。地缘冲突直接影响全球原油供给格局,对能源价格形成极强的扰动作用。从原油期货市场定价来看,市场预期伊朗冲突大概率短期缓和,若局势快速降温,国际油价将迎来回落调整。由于能源品类对CPI影响更大,油价下跌会让CPI通胀的回落速度显著快于PCE,进一步放大两类数据的分化幅度。反之,若霍尔木兹海峡航运受限、冲突持续升级,油价将逆势走高,短期会拉动CPI通胀反弹,小幅收窄两类数据的分化差距。

剔除能源、食品的核心通胀维度,未来数月分化格局大概率将持续延续。当前人工智能产业热度居高不下,行业扩张态势未出现放缓迹象,持续带动软件、信息技术、智能服务等相关品类价格稳步上行,为核心PCE提供长期支撑。与此同时,作为CPI第一大权重品类的住房服务通胀,依托当前市场租金走势判断,后续将持续降温、涨幅稳步回落。虽然机动车价格有望迎来小幅回暖,对CPI形成一定支撑,但修复力度有限,完全不足以抹平两类核心通胀的差值,因此CPI与PCE的结构性分化趋势将长期存在。

;)

;)

;)

沪公网安备 31010702001056号

沪公网安备 31010702001056号