长风破浪

长风破浪

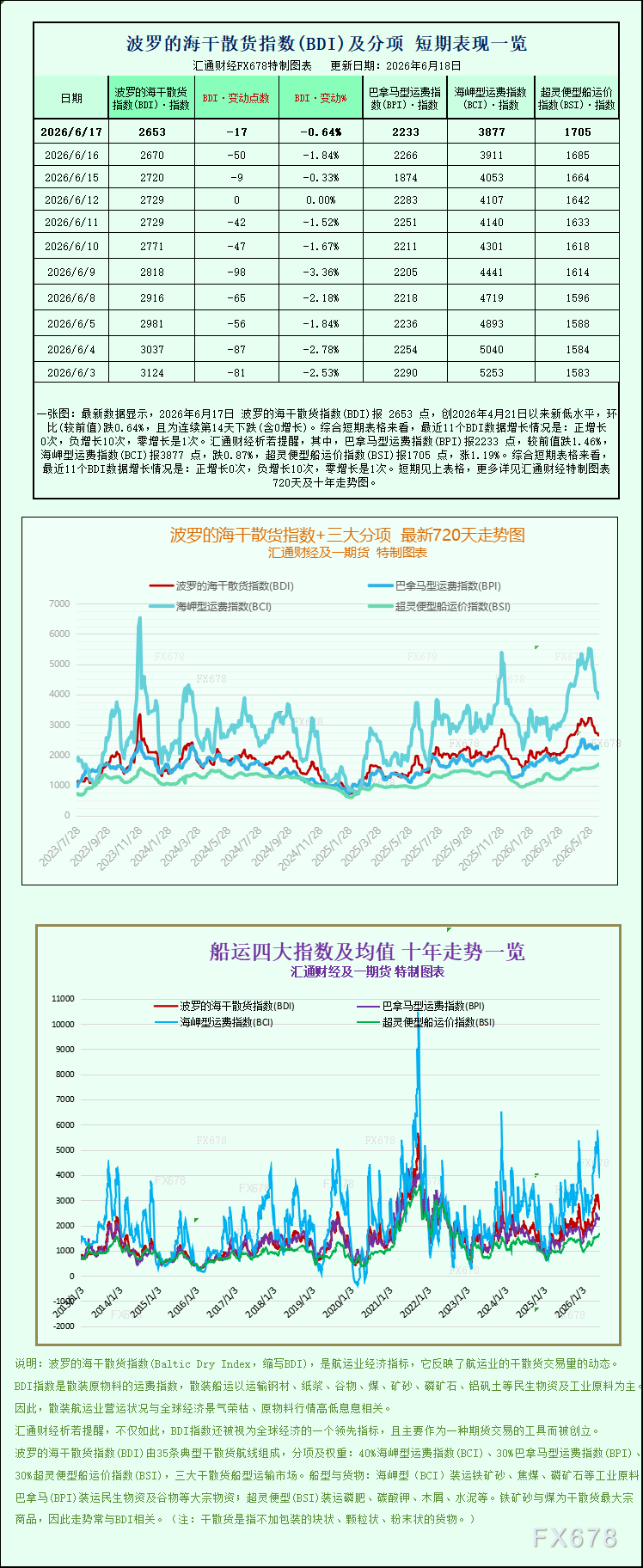

追踪全球干散货船运费走势的波罗的海交易所干散货运费指数(BADI)在周三交易时段延续弱势走势,实现连续第三个交易日下行,指数点位回落至近两个月以来的最低点,本轮指数回调主要受海岬型(好望角型)、巴拿马型两大主力散货船运费板块同步走弱拖累,全球干散货海运市场整体活跃度持续降温。作为全球干散货海运行业的核心风向标,波罗的海干散货指数的持续走低,直观反映出当前国际大宗商品海运需求疲软、市场供需格局失衡的行业现状。

数据显示,涵盖海岬型、巴拿马型和超灵便型三大主流散货船船型运费表现的波罗的海核心干散货指数,当日下跌17个指数点,整体跌幅0.6%,最终收报2653点,该点位创下2026年4月21日之后的近两个月最低纪录,标志着干散货海运市场在经历前期平稳走势后,正式进入阶段性调整周期。从本轮下跌节奏来看,指数已连续三个交易日收阴,下跌态势具备持续性,并非短期市场波动,充分体现出当前市场需求端的持续承压状态。

作为大型干散货运输主力的海岬型船舶,本轮成为拖累指数下行的核心主力。数据披露,海岬型船舶专属指数当日下跌34点,跌幅达0.9%,收于3877点,同样创下两个多月以来的指数新低,下行幅度在三大主力船型中最为显著。在营收端,主打铁矿石、煤炭等大宗工业原料运输的海岬型船舶市场盈利水平同步下滑,载重15万吨级的海岬型船舶平均每日收入大幅下降309美元,最新日收益为31659美元,大型远洋干散货运输船的盈利空间持续收缩。

海岬型船舶市场的低迷走势,核心诱因来自中国大宗商品终端需求的走弱。周三国内市场迎来明显行情波动,全国多地持续大范围强降雨天气,覆盖钢铁主产区及沿江物流枢纽区域,极端天气不仅直接阻碍了钢材现货运输、仓储及户外施工进度,还大幅抑制了下游钢铁企业的生产开工意愿。受此影响,国内铁矿石期货价格当日出现大幅暴跌,炼钢原料市场需求快速萎缩,进而传导至上游远洋海运市场,导致国际铁矿石、动力煤等工业原料的跨境运输订单大幅减少,大型海岬型船舶的货运需求应声回落,运费价格自然承压下行。

除了实体需求走弱,市场情绪的悲观预期进一步加剧了海运板块的调整压力。近期新加坡举办的国际航运行业会议上,众多行业机构、贸易商及航运企业代表参与研讨,会议释放出明确的市场信号:短期内中国大宗商品进口需求难以出现实质性回暖,钢铁产业链原料补库需求大概率维持低迷状态,行业复苏节奏将慢于市场前期预期。这一行业共识彻底扭转了市场此前的乐观情绪,贸易商普遍暂缓远洋订舱计划,航运企业也难以通过调价拉动订单增长,整体市场交投氛围持续冷清,为海岬型船舶运费下跌提供了情绪层面的支撑。

中型主力船型巴拿马型船舶同样未能逆势走强,整体延续下跌态势。数据显示,巴拿马型船指数当日下跌43点,跌幅高达1.9%,跌幅显著高于海岬型船舶,指数收报2223点,成为当日指数下跌幅度最大的细分船型板块。巴拿马型船舶主要承载6万至7万吨级的煤炭、谷物、化肥等大宗商品运输,兼顾工业原料与农产品海运需求,其指数大跌,反映出全球工业耗材、粮油跨境运输需求同步走弱,干散货市场需求疲软呈现全面扩散态势。

值得注意的是,巴拿马型船舶营收表现与指数走势出现小幅分化。统计数据显示,巴拿马型船舶平均每日收入反而上涨384美元,最终达到20009美元。业内人士分析,这一分化现象主要源于短期航线结构调整,部分短途刚需航线运价小幅抬升,对冲了部分长线航线的下跌压力,但整体市场订单量、远期运价合约仍处于下行通道,短期营收反弹不具备持续性,巴拿马型船市场整体弱势格局并未改变。

在整体市场普跌的行情下,小型干散货船舶板块展现出逆势韧性,成为当日唯一上涨的细分领域。超灵便型船舶指数当日上涨20点,涨幅1.2%,收报1705点,小幅对冲了大盘的下跌幅度。超灵便型船舶载重吨位更小,运输灵活性更高,主要适配小众大宗商品、区域性物资及小批量工业原料的跨境运输,受大型钢厂原料补库、全球大宗工业需求波动的影响较小。同时,东南亚、中东区域区域性海运刚需保持稳定,支撑小型船舶运费小幅上行,也让干散货海运市场呈现出“大船弱势、小船韧性”的结构性分化特征。

综合来看,当前波罗的海干散货指数走弱的核心逻辑集中在两大维度,一是需求端疲软,中国钢铁产业链受极端天气、终端消费低迷影响,原料进口需求持续降温,压制主力船型运输订单;二是市场预期偏弱,行业会议释放的悲观信号让市场缺乏复苏信心,贸易及航运交易趋于谨慎。从行业短期走势来看,国内强降雨天气仍将持续,钢铁企业开工率难以快速回升,大宗商品补库需求大概率维持低位,海岬型、巴拿马型船舶运费或延续震荡下行态势。而超灵便型船舶依托区域性刚需优势,有望持续保持相对韧性,市场结构性分化格局或将延续。

当前全球干散货海运市场仍处于周期调整阶段,后续市场复苏节奏将高度依赖国内天气好转进度、钢铁行业复工复产情况以及全球大宗商品贸易需求的回暖力度。若后续终端需求未能如期修复,波罗的海指数大概率将在低位持续震荡,海运企业盈利空间或将进一步受到挤压。

;)

;)

;)

沪公网安备 31010702001056号

沪公网安备 31010702001056号