梦中有蝶

梦中有蝶

本轮金价回调源于技术出清,市场基本面并未受损

明特表示,过去数月金价走弱全部由技术性交易因素驱动,黄金底层供需基本面并未恶化。亚洲大国国内收紧贵金属杠杆交易、投机多头集中平仓、零售资金流出三重因素共同施压金价,催生短期剧烈波动。

在他看来,投机头寸大规模离场反而优化市场结构,行情回调带来逢低配置窗口。亚洲大国央行趁本轮价格调整增持15吨黄金储备,完全印证官方机构长期逢低购金的稳定需求;众多专业机构也将4000美元视作加仓节点,并未把调整视作风险预警。如今黄金在全球资产结构中的战略地位较数年前大幅提升,央行持续性买盘构筑长期托底力量。

市场误读美联储立场,沃什强硬表态仅为塑造公信力

针对市场全盘解读美联储主席凯文·沃什的偏紧发言,明特提出不同观点。他表示沃什口头释放鹰派措辞,只是为快速建立对抗通胀的公信力,本质并非强硬紧缩派官员。

沃什正在全面重构美联储政策分析框架,逐步摒弃传统观测指标,根源在于人口增速放缓、劳动力结构变化、AI重塑通胀逻辑,旧经济模型已无法匹配当下市场环境。尽管官员持续释放偏紧信号,机构、理财顾问与黄金ETF资金均不认可大幅加息预期,市场过度交易鹰派预期存在明显偏差。

全球债务风险凸显,黄金成为唯一无负债中立储备资产

明特认为,相比短期通胀数据、加息时点,全球主权债务与货币体系演变才是决定金价的核心变量。目前全球主要经济体均未出台实质性减债政策,债务规模持续扩张,货币贬值风险长期存在,而黄金是唯一不依附任何主权债务的特殊货币资产。

伴随各国央行加速储备多元化,黄金早已跳出传统抗通胀品类范畴,升级为全球多极格局下的核心战略储备。它不存在交易对手风险,实物储备不受地缘制裁约束,各国央行持续提升黄金储备占比,长期配置需求具备刚性。

总结

综合来看,4000美元附近的震荡仅为短期投机资金出清带来的阶段性调整,央行持续购金、全球债务膨胀、储备多元化三大长期逻辑完好无损。美联储口头鹰派表态无需过度放大,全球货币体系长期分化才是黄金核心支撑。抛开短期行情波动,黄金长期牛市的底层逻辑并未发生实质性改变,本轮回调反而为中长期布局创造机会。

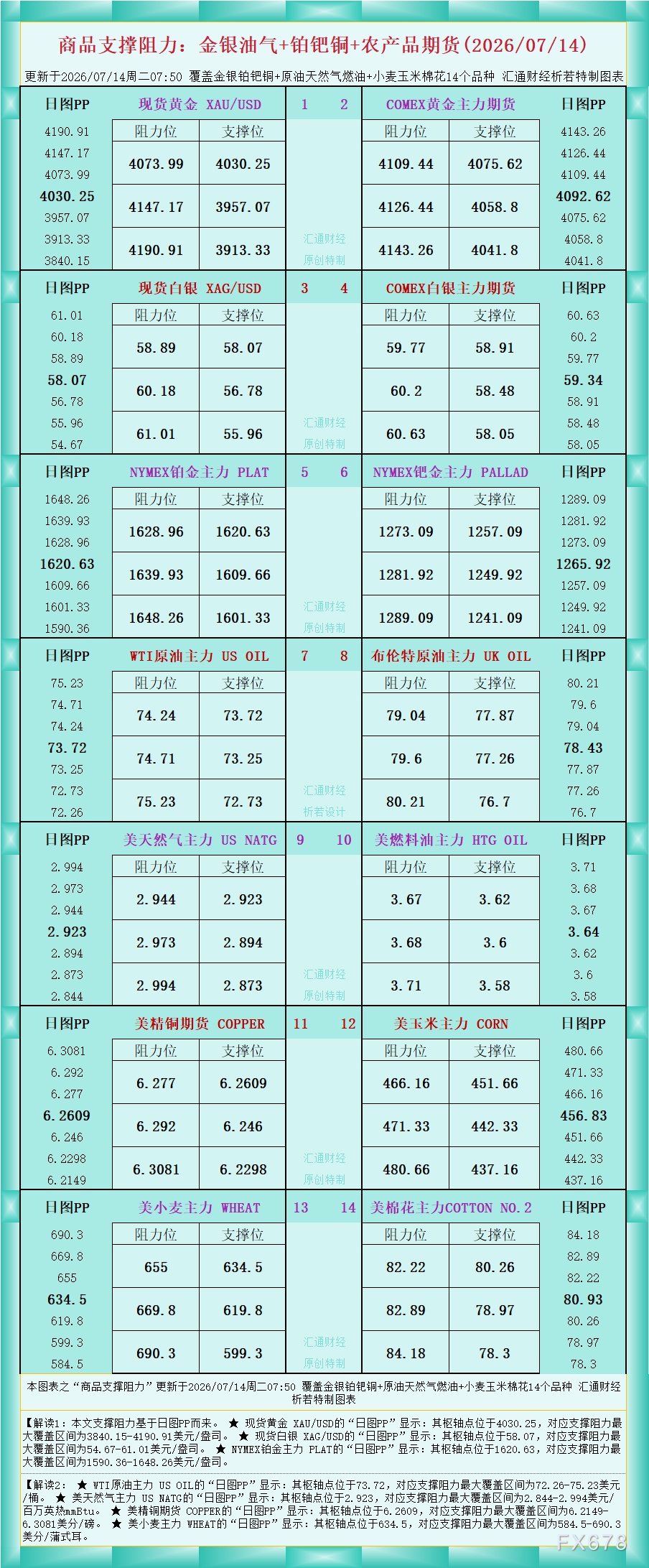

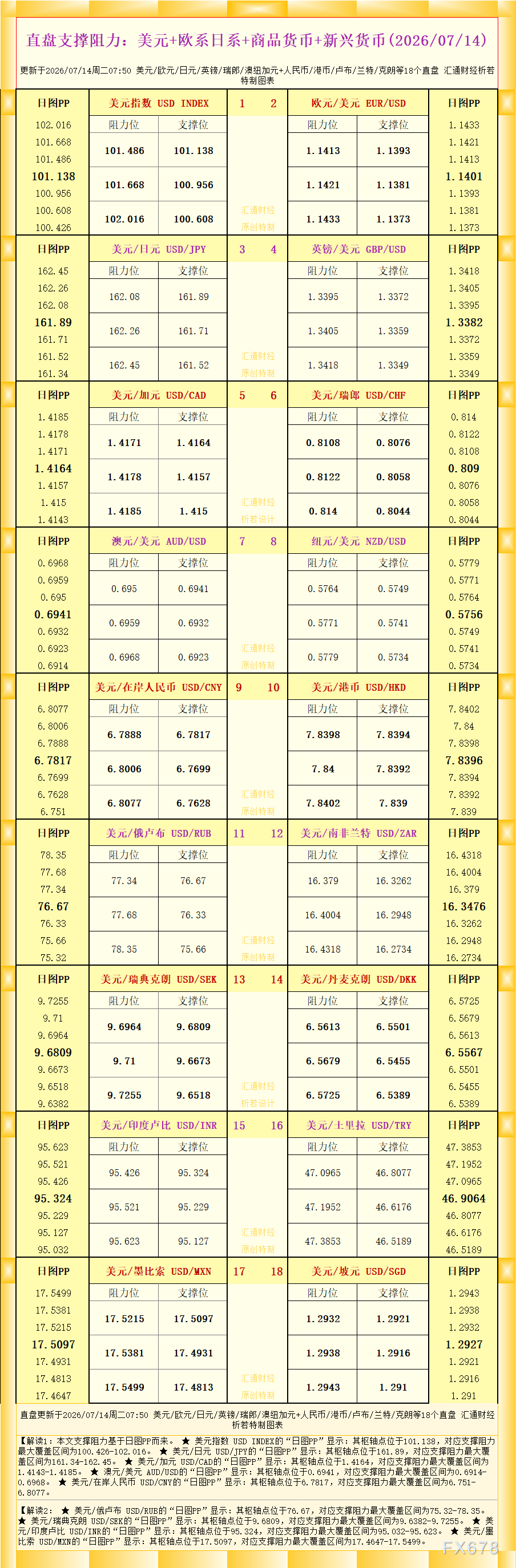

现货黄金日线图 来源:易汇通

北京时间7月14日11:05 现货黄金 报 4013.85 美元/盎司。

;)

;)

;)

沪公网安备 31010702001056号

沪公网安备 31010702001056号