天行

天行

尽管一年多来,澳洲联储主席一直宣称将在未来选择加息。洛威给出的解释是澳洲的经济正在增长,同时通胀已经开始复苏,尽管回升的速度低于低于预期,但是较低的失业率以及薪资的不断上涨,最终将会推动澳洲联储实现加息。

这似乎是一个令人信服的思路,但澳洲联储强调薪资增长已经有很长一段时间了。尽管自2011年开始薪资数据每年都会出现增长,但是每年也伴随着更大程度的回落,这使得目前的薪资增速已经达到了创记录的低位,同时家庭债务对收入的比例达到了199%。

目前部分市场人士认为,澳洲联储存在进一步下调利率的可能,其中房地产市场可能成为触发因素。

澳洲楼市大幅降温

目前澳洲的楼市降温明显,同比下降4.6%,其中悉尼和墨尔本两个最大的城市下降趋势更为明显,并且这种趋势开始有所蔓延。

根据房地产价格监测公司CoreLogic的数据,悉尼的楼市在过去一年的跌幅达到了7.4%,这是自1990年以来的最大年度跌幅。而墨尔本同期也下跌了4.7%,并且这一步伐有加快的趋势。

摩根士丹利认为澳大利亚拥有世界上最严重的家庭债务问题,该机构指出由于过高的债务问题,澳洲楼市的下跌目前仍处于早期的阶段,在未来澳洲楼市的跌势可能会扩展至10%至15%。

楼市降温导致通胀疲软、消费需求下滑

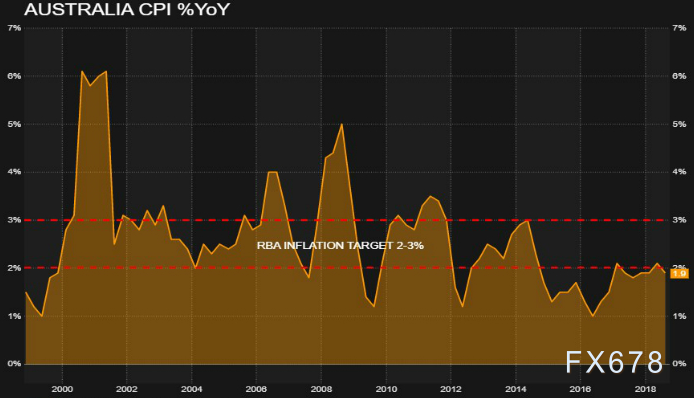

9月澳洲的季度通胀数据再次跌破了澳洲央行的2%至3%的中性区间,这意味着三年来澳洲的通胀依然处于相对疲软的状态。

不过更令人担忧的是,在9月油价出现了大幅的上升,即使在这样的情况下通胀数据依然如此疲软,因此将油价因素剥离掉的话,可能仅有1.6%。

上周五,澳大利亚统计局公布了其月度零售额,这一数据远远低于大多数经济学家所预期的温和上涨,涨幅仅仅只有0.2%。

究其原因,因近期澳大利亚楼市低迷的不安情绪已经蔓延到了消费领域。因为澳洲较高的家庭负债率,当楼市下跌时会导致家庭总资产缩水,因而降低消费需求,从而对通胀产生不利影响。

而澳洲又是以消费驱动的经济体,家庭消费占澳洲经济总量的60%左右,因此当消费下降的时候,可能会对澳洲经济产生负面影响。

澳洲经济目标难以面面俱到,降息或成为被迫之举

澳大利亚需要同时保证经济增速、2%至3%的通胀率、较高的薪资增速以及高就业率。这是一个几乎不可能实现的目标。

因为随着澳大利亚兴盛一时的矿业开始萎缩,澳大利亚国内不足提供如此之多的就业岗位。

因此澳大利亚通过东海岸房地产市场的繁荣来吸收本国因矿业行业萎缩而失业的人口,以保证本国的就业率。

正如澳洲联储近期多次表示的那样,低利率将持续支持澳大利亚经济。

因为低利率有利于扩大澳洲信贷需求,有利于家庭负债过高的澳洲经济维持消费对于经济的拉动作用。

但随着澳大利亚楼市开始降温,澳大利亚的消费需求开始回落,经济增速开始放缓,低利率对于经济的拉动作用开始减弱,这种情况下澳洲联储或不得不的选择降息。

但是问题是,任何降息的行为将严重损害澳洲联储的信誉。由于澳洲联储对于澳洲经济导向的决定性作用,这可能会对澳元经济造成负面影响,进而施压澳元。

澳元的走向:面前仍处于下跌趋势

当前澳元依然处于下降趋势中,由于低点不断的被刷新,加上澳洲联储短时间没有加息的意向,澳元预计将维持跌势。

尽管近日出现较大幅度反弹,但是只要承压于0.7310下方都意味着澳元走势依然疲软,仍存在下行的可能。任何时候只要收回这一点位,那意味着今年澳元持续下行走势的终结,澳元或进入一个中性区间。

如果再次跌破0.7020支撑位,那么下跌趋势或进一步延续,不排除跌破0.7000的可能。

;)

;)

;)

沪公网安备 31010702001056号

沪公网安备 31010702001056号