交易骑士

交易骑士

欧洲时段,英镑兑美元触底反弹至1.3027附近,盘中创三日新低1.2990,主要受美元指数波动影响。另外英国服务业PMI好于预期,但脱欧不确定性仍旧令企业受限制。此前英国央行上调经济增长预期,并暗示未来几年基准利率的上升速度可能超过投资者的预期。在英国跨党脱欧谈判出现积极进展之后,下行趋势得到了缓冲。首相梅姨表示完全不同意第二次公投 ,最佳方式是有协议脱欧,致力于实现成功的脱欧。

★重要财经大事★

5月4日 01:00 美国5月3日当周总钻井总数(口)

5月3日 22:15 美国2019年FOMC票委、芝加哥联储主席埃文斯(Charles Evans)在全美商业经济协会(NABE)国际座谈会,就经济现状和货币政策发表演讲。

5月3日 23:30 美联储副主席克拉里达(Richard Clarida)在胡佛研究所主办的一场会议发表演讲。

5月4日 01:45 美国FOMC永久票委、纽约联储主席威廉姆斯(John Williams)在胡佛研究所主办的一场会议发表演讲。

5月4日 03:00 美联储理事鲍曼(Michelle Bowman)在胡佛研究所主办的一场会议发表演讲。

★近期热点提要★

1、【4月非农大幅超预期,美联储降息概率料进一步下降】

① 美国劳工部公布的4月非农就业人口变动26.3万,好于预期,失业率降至3.6%,创49年以来新低;薪资年率增速3.2%;

② 4月非农数据向好,料进一步降低美联储2020年1月份降息的概率,美联储本周维稳利率重申在决定未来利率行动时保持“耐心”,鲍威尔称通胀率低迷是“暂时性”的;

③ 分析师指出,美国的失业率依然处于下降趋势,今年下半年美国的失业率将降至3.5%。平均时薪今年增速将慢慢会回升至4%;

④ 虽然更高的非农就业意味着美国就业市场强劲,经济势头应该保持强劲,但目前正在持续被问及的一个更广泛的问题是,劳动力市场的强劲势头是否正在转化为消费者支出。

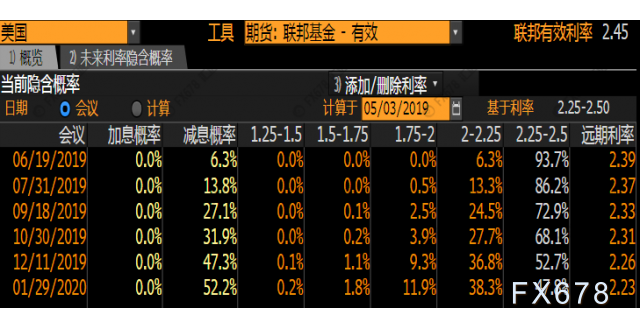

2、【非农公布后,市场预计美联储年内降息概率小幅下降至47.3%】

① 4月非农数据公布后,联邦基金利率期货暗示市场预计美联储2019年年内不会加息,降息概率为47.3%;如果美联储年内不降息,那么2020年1月会议上降息的概率为52.2%;

② 4月非农数据超出预期,进一步降低美联储2020年1月份降息的概率,美联储本周维稳利率重申在决定未来利率行动时保持“耐心”,鲍威尔称通胀率低迷是“暂时性”的。

3、【完全不同意第二次公投 ,最佳方式是有协议脱欧,致力于实现成功的脱欧】

英国首相特雷莎·梅:选举传递了一个简单的信息,即继续前进实现脱欧,无协议脱欧将破坏贸易,脱欧协议对安防十分关键 ,要实现脱欧必须为制造商和出口商效力 ,议会已明确表示,将阻止无协议脱欧。

4、【德国经济还没有全面改善 ,特别效应可能已经推动了一季度GDP增长】

欧洲央行管委魏德曼:德国经济增速放缓持续时间比此前预期的时间更长,今年德国0.5%的经济增速是合理的,关于分级利率的讨论可能不利于政策正常化预期,可能实行的利率分层带来的好处可能微不足道 。

5、【英国服务业PMI重返50关口,但脱欧不确定性仍旧令企业受限制】

① 英国庞大的服务业在3月份英国脱欧最后期限到来之前收缩之后,在4月份只出现了微弱的复苏。

② 然而,新订单再次减少,三月和四月是英国服务业公司六年多来表现最差的两个月,新订单连续第四个月出现收缩,为全球金融危机以来持续时间最长的一次;

③ 总体而言,采购经理人指数显示了一幅熟悉的图景:由于英国脱欧条款仍然存在不确定性,许多企业受到抑制;

④ 周四,英国央行上调了对未来三年英国经济增长的预期,尽管前景依然缓慢。卡尼说,诸如采购经理人指数这样的调查可能夸大了英国脱欧不确定性的影响。

⑤ 本周早些时候,其它采购经理人指数(PMI)调查显示,英国脱欧前储备对英国工厂的推动作用在4月份已经消退,而建筑业几乎没有增长。

⑥ 总而言之,最新的PMI数据显示,英国经济在第二季度初或多或少陷入停滞,调查编制者IHS Markit表示;

⑦ Markit首席经济学家威廉森表示,订单和工作积压等前瞻性指标暗示,短期内需求将持续疲弱,这已经导致就业减少。

6、【欧元区4月CPI年率超预期,受能源价格上涨推动 】

① 根据周五公布的初步估计,欧元区4月CPI年率增速度超预期,这是由于更加昂贵的能源和服务以及欧洲中行密切关注的核心通货膨胀措施推动的;

② 欧盟统计局表示,欧元区19个成员国的消费价格4月年率上涨1.7%,较3月份的1.4%有所加速,超出了市场预期的1.6%。这是自2018年10月以来的最高值;

③ 欧洲央行希望将通货膨胀保持在低于2%的水平,但在中期内已经推迟了任何紧缩的货币政策,因为预计欧元区经济会放缓;

④ 一些经济学家警告称,与2018年相比,2019年复活节的推迟时间可能扭曲了酒店和旅游等假日敏感项目的价格,对3月份的价格有下行影响,对今年4月份的价格有提振作用;

⑤ 4月份通货膨胀加速主要是因为能源价格同比上涨5.4%,3月份同比上涨5.3%。加工食品、酒类和烟草价格同比上涨1.7%,3月份上涨2.0%,涨幅有所减缓;

⑥ 不包括未加工食品和能源的波动成分,欧洲央行称之为核心通货膨胀,并在政策决定中密切关注,4月份物价同比增长1.3%,高于3月份的1.0%。

7、【因脱欧僵局持续,英国保守党和工党在地区选举中遭重创,小政党支持率上升】

5月3日公布的部分结果显示,英国首相特蕾莎·梅领导的保守党和反对党工党在地区选举中都因英国脱欧陷入僵局而受到英国选民的惩罚;BBC的统计数据显示,英国地方议会超过40%的投票结果已公布,保守党失去了359个席位,工党失去了74个席位;自由民主党赢得245个议员席位,独立候选人赢得188个议会席位,绿党获得34个席位。

8、【消息人士:波兰、匈牙利、捷克在管道关闭后释放石油储备】

① 业内消息人士周五(5月3日)表示,波兰、匈牙利和捷克释放了约800万桶储备石油,因此前俄罗斯石油输欧管道Druzhba因污染被关闭;

② 这条从俄罗斯经白俄罗斯通往东欧以及德国的石油管道此前受到化学品污染,若石油在加工前没有除去污染物,可能会损坏炼油厂设备;

③ 德国和斯洛伐克尚未决定是否向其境内受影响的炼油厂释放任何原油储备;

④ 到目前为止,释放的储备油相当于从俄罗斯波罗的海港口装载约11艘油轮的货运量;

⑤ 波罗的海Ust-Luga港口的石油也被有机氯化物污染,但原油被泵送到附近的Primorsk港口,而俄罗斯黑海的Novorossiisk港口没有受到影响;

⑥ 炼油厂争相获取替代油品,以避免削减他们各自的产量。但交易商称,一些炼油厂仍不得不减少了产量;

⑦ 贸易商表示,道达尔公司在德国的Leuna炼油厂原本每天24万桶的炼油规模已缩减30%。但具体细节尚无法证实;流经Ust-Luga的原油预计将在下周开始时恢复正常质量。

★欧洲时段外汇行情回顾★

欧洲时段,美元指数冲高回落,4月非农大幅超预期,令美元盘中创四日新高至98.1092,但主要因美国进行人口普查统计导致临时就业人数大增,提振了整体就业人数,另外月度工资涨幅略显疲软和劳动力参与率下降,令美元回落30点至97.80附近。4月非农报告可能会令美联储鹰派阵营更加稳固,美联储降息概率料进一步下降,但美元并没有得到太大提振,部分原因是交易员似乎预期将有一份健康的报告出炉。这使得美元兑主要货币汇率相对于数据公布前的水平变化不大。但美国经济仍然保持明显的相对优势,这令美元很难长期走弱,美元料回到重新上涨的趋势来。

欧洲时段,英镑兑美元触底反弹至1.3027附近,盘中创三日新低1.2990,主要受美元指数波动影响,美国非农就业大幅好于预期,但薪资数据仍不及预期,另外英国服务业PMI好于预期,但脱欧不确定性仍旧令企业受限制。此前英国央行上调经济增长预期,并暗示未来几年基准利率的上升速度可能超过投资者的预期。然而,这一上涨结果是短暂的,但随着意识到英国央行还下调了2019年和2020年的通胀预期。在英国跨党脱欧谈判出现积极进展之后,下行趋势得到了缓冲。英国首相愿意在关税联盟问题上做出妥协,并计划在下周中旬之前与工党达成协议。首相梅姨表示完全不同意第二次公投 ,最佳方式是有协议脱欧,致力于实现成功的脱欧。

欧洲时段,欧元兑美元触底反弹至1.1158附近,欧元兑美元在周五亚洲时段陷入窄幅盘整,欧洲时段开盘再度承压,退守至1.1160低位,本周前反段的反弹也再度宣告无功而返。随着美国公布好于预期的非农数据,令欧元创五日新低至1.1135,但随后反弹,因美国薪资增长数据仍不佳。展望未来,欧元兑美元表现仍主要取决于两经济体的相对经济强弱及金融资本市场的波动。

欧洲时段,美元兑日元盘中创三日新高,但随后回落至111.36,波动主要受美元及美国非农影响,美国4月非农就业大幅好于预期,但薪资增长不佳令美元冲高回落。另外,日本市场仍在休市,亚洲市场的消息有限令日元交投区间较窄。

欧洲时段,澳元兑美元触底反弹至0.7010附近,美国4月非农就业大幅好于预期,令澳元兑美元创1月3日以来新低至0.6985,但薪资增长不佳令美元回落,澳元顺势涨至0.7010。另外,亚洲股市涨跌互现,日本和中国股市休市。澳大利亚3月季调后营建许可同比下跌27.3%,跌幅超过预计,这将引发市场猜测,澳大利亚央行可能已经在考虑下周降息。澳新银行预计澳洲将会降息,澳元兑美元将于0.70下方整固,澳元会跌到多低将取决于澳洲联储降息程度有多积极。澳新银行认为澳元兑美元合理价位在0.65左右。

欧洲时段,美油交投于61.8美元/桶,主要受到美国对伊朗的制裁和OPEC减产的推动,分析师认为市场供应非常紧张,每个人都自然而然地认为沙特将增产,但事实是沙特没有承诺,而且提高产量也需要时间。但美国原油库存大增以及俄罗斯未能实现减产目标缓解了对供应紧张的担忧犹在。俄罗斯4月原油产量超过OPEC+减产协议达成的限产目标。与此同时,上周美国原油库存增至2017年以来的最高水平。由于出口基础设施改善,美国的供应将进一步增加。美国页岩油产量进一步增加以及OPEC+结束限产的可能性或将导致油价开始下跌,并且可能会跌至50-60美元区间的上沿。最大石油出口国沙特已经承诺保持市场平衡,但也暗示OPEC+可能将限产延续至今年底。

欧洲时段,现货黄金创两日新高至1279美元/盎司,涨幅超0.6%,主要受到美国非农数据的影响,美国非农就业好于预期,但薪资增长表现仍不佳,美元冲高回落令金价摆脱1270区域。但美国十年期国债收益率也维持在高水平,美国经济数据没有能够显示经济放缓的,黄金中期仍承压。技术面来看,黄金下行1266美元/盎司水平有支撑,此前的支撑水平1280和1288美元/盎司则成为了阻力水平。SPDR黄金ETF持有量在周四下降0.16%至745.52吨,是去年10月12日以来的最低水平,表明了市场情绪低迷。

机构观点

【TD AMERITRADE首席市场策略师评4月非农】

① 非常强劲的就业报告,我觉得有趣的是,标准普尔指数上涨了一点,然后又回到了原来的水平。债券市场没有变化;

② 但是从经济的角度来看,这份报告是个惊喜。这支持了鲍威尔的观点,就业肯定在以惊人的速度继续;

③ 在这份报告中,有一件事让我印象深刻,那就是我们在过去几个月里一直担心建筑业就业,但建筑业就业强劲回归,零售业略有下降可以理解;

④ 鲍威尔关于通胀疲软只是暂时的言论是明智的,进一个月来油价大涨,油价是通胀的一大推动力,相信通胀会卷土重来。

【瑞联银行:除非油价再升多10-20美元/桶,否则并不担心油价上升会加剧通胀】

① 瑞联银行称,油价从50美元/桶的低点上升至目前逾70美元/桶,主要与伊朗石油供应中段等地缘政治风险有关;

② 油价上升对作为主要净能源消耗者/进口方的亚洲地区尤为负面,倘情况不受控制,将影响地区的外部平衡、侵蚀可支配收入及带动燃料通胀;

不过,瑞联银行指出,现时原油价格处于71-74美元/桶水平,仍较一年前的平均78美元/桶为低,所以油价按年变化仍会拉低消费物价指数(CPI);

③ 除非油价再升多10-20美元/桶,否则该行并不担心油价上升会加剧通胀,并导致亚洲区中央银行去重新检视其目前宽松的政策立场;

④ 瑞联银行表示,该行的基本预测是美元和油价上升不会维持太久,整个亚洲区仍有货币宽松的空间,尤其是印度、印尼、马来西亚及菲律宾等实际利率高企的国家。

【委内瑞拉政局可能出现三种情况,马杜罗稳住总统宝座对油价最有利】

加拿大皇家银行资本市场全球大宗商品策略主管克罗夫特(Helima Croft)和团队研究了委内瑞拉政局可能出现的三种情况,以及各自对油价的影响;

①马杜罗下台,瓜伊多上台;

这种情况将给委内瑞拉经济复苏带来最大希望,对油价来说,这是最悲观的结果;但短期内这种情况成功的可能性微乎其微;

②马杜罗稳住总统宝座,但随着美国加大制裁,外加停电压缩石油产量,这种情况对油价最有利;

③军方领导层推翻马杜罗,转而支持一名候选人;

该候选人可能无法获得必要的国际支持,以重振石油行业,即使美国不会立即实施更多制裁;这种情况可能会冻结制裁的现状,油价有望温和看涨

【Bloomberg Intelligence表示,黄金多头不会被困住太久,因为黄金的“冬眠”可能很快就会结束】

① BI高级商品策略师Mike McGlone在5月商品展望中指出,由于美国股市波动率下降以及美元走高,黄金多头今年受到抑制,但这些因素不太可能保持下去;

② 尽管CBOE标普500波动率指数(VIX)大幅下降且美元回升,黄金在2019年截至4月29日基本持平,这是其显示出与去年四季度不同强度的一个迹象;

③ BI报告称,黄金目前接近底部,并且守住支撑水平。若这种状态持续下去,黄金应该会上扬

④ 相信金价应当会守住美联储首次加息以来的均值附近支撑,自2015年12月以来,黄金平均价格约为1260美元/盎司,而4月30日金价在1284美元/盎司。如果黄金继续上演过去三年多数时间里的表现,则可能重新回到窄幅区间的低端。我们认为这不太可能。金价持续维持在均值水平上方将被视为走强并突破区间上沿的一个初步迹象;

⑤ 第二季度黄金的关键驱动因素之一将是股市波动加剧。股市波动率已触及底部,最有可能从这里开始上升;

⑥ 若VIX触底反弹,这对黄金来说是有利的……抑制VIX的条件没有变得更糟,这提振了我们对黄金的看法。VIX较其200日均线低约29%,这是三年来VIX向下偏离其均值的最大幅度。美国股市波动率下降的空间有限,鉴于VIX接近位于200日均线之下的多年低位,而黄金仍高出约2%,因此简单的久经试验的均值回归规则将有利于黄金走高;

⑦ 另外美元上涨的压力也可能消退,并指出美元在近二十年高点附近看起来很脆弱。

【澳元和纽元或连续第三周下跌,因两国下周都可能降息,但新西兰联储降息概率更大】

① 澳元和纽元或将连续第三周下跌,因投机客押注两国央行都可能最早于下周降息;

② 其中澳元兑美元跌破重要心理支撑位0.7000,现报0.6999。澳元本周下滑0.5%,上周则大跌1.7%;

③ 纽元尽管距离五个月低点0.6581尚有一定的距离。但是纽元本周亦下跌0.5%,与上周跌幅相同;

④ 澳元和纽元自4月中旬以来一直呈下滑态势,因受到多种因素影响,包括美元走强、国内通胀数据弱于预期、以及有关两国可能放松政策的传言;

⑤ 交易员关注澳元周五收盘点位,若收在0.7000下方将是2016年1月以来首见;

⑥ Rivkin Securities投资分析师Mithun Fernando表示澳洲央行下周二将举行利率会议,令澳洲投资者“战战兢兢”,因为有关央行是否应降息的争论“继续升温”;

⑦ 新西兰联储将于5月8日公布利率决议,隔夜指数互换市场显示该央行降息可能性为50%;

⑧ 交易员普遍做多澳元兑纽元,因为他们认为新西兰联储降息的可能性更大一些。因此,澳元兑纽元攀升1.3%

;)

;)

;)

沪公网安备 31010702001056号

沪公网安备 31010702001056号