晓燕

晓燕

CME分析23个国家的私营部门收益率曲线,预测2020年经济增长情况

此前的文章里,CME关注美国的收益率曲线作为美国经济增长指标的作用。该研究得出了两个结论:①除20世纪90年代末的那五年周期外,美国的收益率曲线能够可靠地预测增长速度的放缓和加速;②私营部门曲线的预测作用优于公共部门曲线。

在该研究的基础上,本文进一步分析,在23种货币中,私营部门收益率曲线的斜度与后续GDP增长之间的关系。

这23种货币代表着超过77万亿美元的GDP,相当于全球总量的88%。对于各条收益率曲线,从有记录的最早数据开始,CME取其10年期掉期收益率(或最接近的可用数据)减去3月期银行同业拆借率(表示为”3M10Y“)的差额。基于各国情况,采用的数据多从2006年开始,部分早至1990年。

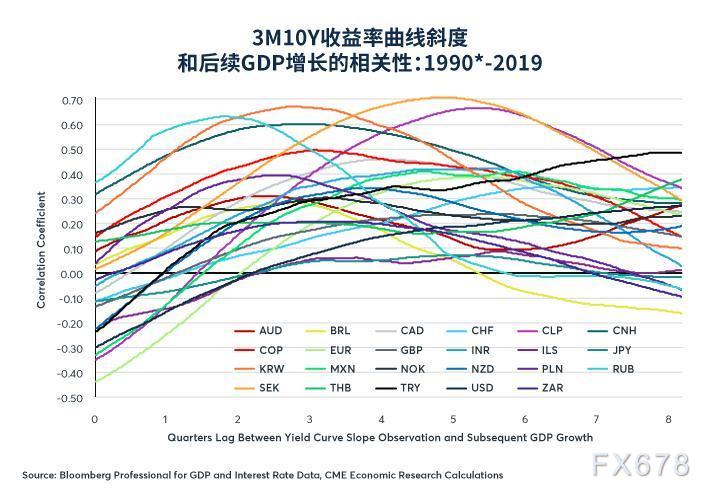

该研究的结果令人震惊。前瞻3-5个季度,这23条收益率曲线中每一条,与未来GDP增长都呈正相关。每张图表一般只用(大概)两条曲线。但图1中是个例外,其中用所有23条曲线,以说明以下观点:若收益率曲线与未来GDP增长是随机关联,那么该关联为正的概率应该是50%。那么所有23个货币同时出现正相关的可能性是1/(2^23),或 8,388,608分之1。

图1表达的信息很明确,即收益率曲线斜度与增长呈正相关

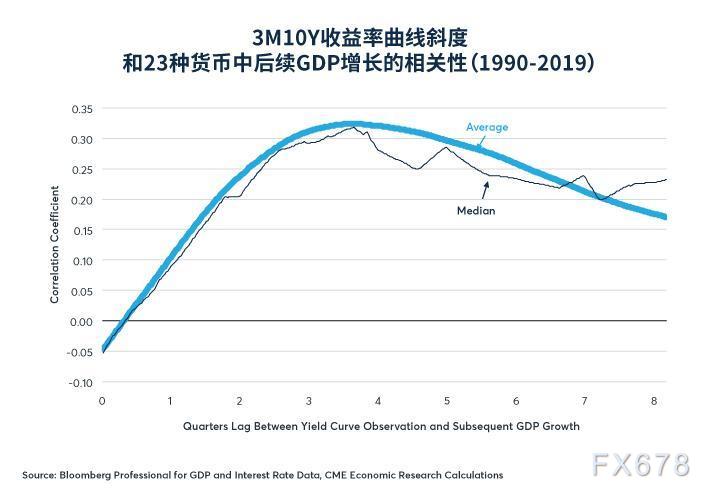

总的来说,通过取这23种相关性的平均值来消除噪音,收益率曲线斜度与未来增长之间的相关性,会在未来三至五个季度里达到峰值。换言之,收益率曲线今日的陡峭,大约会在6-15个月后转化为更强的增长。而较扁平的收益率曲线,意味着未来半年或一年零一个季度后将会出现增长放缓。与此同时,CME并不希望夸大这些发现的重要性。许多情况下,这些相关性并没有那么紧密。此外,正如20世纪90年代末的美国,某些情况下(如股市暴涨),经济增长能够抵御收益率曲线扁平,继续增长。

图2:收益率曲线和未来2-5季度的增长峰值之间的相关性

好消息是,收益率曲线成功证明,虽然不完美,但自己过去的确是诸多经济体发展方向的可靠指标。不太好的消息是,CME观察的23条收益率曲线中,有18条正指向增长放缓。

CME列出2020年经济强劲增长或放缓的典型国家

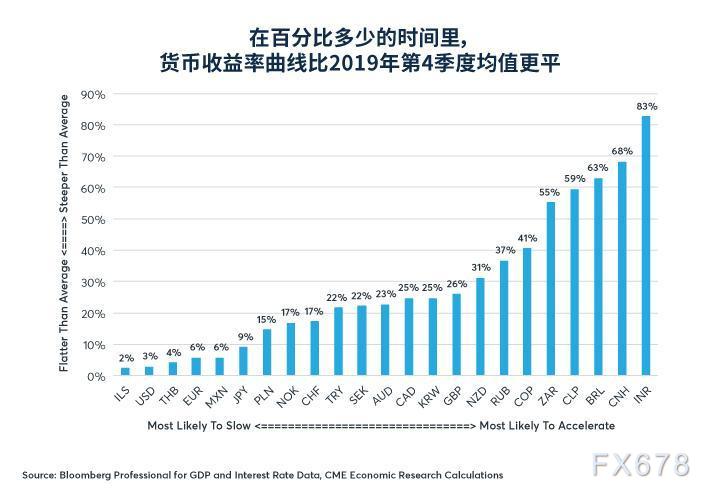

为了从庞杂繁复数据集中提炼出可用见解,CME查看了这23条收益率曲线在2019年10月和11月期间的平均水准,相对各自历史究竟有多陡或多平。若曲线处于最陡峭的情况,其值为100%;若处于历史最扁平时期,则其值为0%。仅巴西、智利、中国、印度和南非这五国的曲线其斜度高于平均值,表明未来有强劲的增长。这五个国家的央行均保持着货币宽松政策。中国人民银行一直在调低存款准备金率。其他几个央行一直在降息。但结果一样:收益率曲线更陡,增长可能会更强劲。

相比之下,其它18条收益率曲线的陡峭程度均不如其各自的历史平均值,有的甚至相差甚远。至于欧元区、以色列、日本、墨西哥、泰国和美国,它们的收益率曲线均处于历史陡峭度的末10%,表明未来的增长可能会大幅放缓。

特别令人意外的是,墨西哥与美国竟然也处于这一阵营,毕竟两国央行均已三度降息。其他大多数曲线,包括澳大利亚、加拿大、韩国、挪威、波兰、瑞典、瑞士、土耳其以及英国位于其历史陡峭度的底部三分之一位置,表明2020年至2021年期间的增长或将放缓(图3)。俄罗斯和哥伦比亚的收益率曲线相对而言,与其各自历史均值更为一致。

图3:全球利率市场显示,中国和印度的发展将加速,欧洲和美国则将放缓

按GDP加权计算,根据国际货币基金组织的数据,五个最有可能增速的国家,2019年的GDP为19.5万亿美元,即约为23个货币区域GDP总量的25%。其余的75%(57.9万亿美元),若其过往的相关性未来近期仍成立,则可能会降速。也就是说,若全球利率市场无误,且中国和印度的增长出现反弹,对于大宗商品价格和新兴市场货币是大大的喜讯。仅中国就占了铜之类的工业金属需求的40-50%,对能源和农业市场、乃至全球的大宗商品出口国带来了意义重大。

全球经济发展涉及的四个小问题

不过,CME也指出,在提到全球的经济发展之前,有几个小问题值得探究一番:

①欧洲、日本乃至美国的扁平收益率曲线,是否是量宽所造成的扭曲?

②欧洲和日本的负存款利率是否也误导了分析?

③股市暴涨能否抵消固定收益市场的信贷紧缩?

④从统计的角度来看,这一分析的可信度有多高?是否不同货币的情况各不相同?

美联储的量宽政策依旧扭曲着收益率曲线的看法,很难予以辩驳。首先,美联储在2014年底停止了扩表。其次,2017年底美联储被迫开始缩表,占GDP的比例从25%缩减到了18%。自9月以来,美联储已为回购市场提供了一定的流动性,但也谨慎地表明,这不是新一轮的量宽。量宽残留的扭曲可能不大,过去的三年中,美国的预算赤字也已从占GDP的2.2%激增至4.7%。

另一边,欧洲央行又启动了新一轮的量宽,而无论欧洲央行抑或日本央行,均未在此前的几轮量宽中缩表。有人可能会说,极端量宽(占欧元区GDP的44%以及日本GDP的100%)扭曲了利率市场,并人为压平了收益率曲线—国内及国外市场,包括美国在内。的确是这样,毫无疑问。

同样,欧洲和日本的负利率似乎并未促进、反而是抑制了经济增长,而量宽似乎对这两者都没什么效果。负利率也确实可能扭曲了收益率曲线。如果负利率拖了欧洲和日本发展的后腿,那么这与其收益率曲线趋平也是一致的。因此,欧洲、日本乃至美国的扁平收益率曲线,或许是对量宽与负利率未能刺激经济增长的准确测量,对美联储紧缩政策潜在的负面影响的评估也是同样准确。美联储2015年-2018年间的紧缩周期,与欧洲和日本央行的实验性负利率的区别在于,美联储意在收紧政策;而欧洲和日本央行看似在放宽政策,但从各方面来看,后者却通过向银行和储户征收负利率税的方式,无意中收紧了政策。因此,至少对于欧洲而言,扁平的收益率是否真的释放了不好的信号,还不算完全清楚。

收益率曲线的可信程度,因国家和货币而异。这23种货币当中,收益率曲线形状与随后的GDP增长之间的关系最为紧密的,是智利、中国、瑞典和韩国,紧随其后的有哥伦比亚、加拿大、土耳其、墨西哥、印度、欧元区、新西兰和挪威。鉴于欧洲央行的量宽程度,加之负利率在欧元区的历史中占据了四分之一的时间,欧元区3M10Y与后续GDP增长之间的相关性高于平均水平,的确令人印象深刻。

但相关性最弱的却是日本。日本央行的量宽规模比美联储或欧洲央行的规模还要大。除购买远超GDP规模的债券之外,日本央行的信贷质量也在逐步下滑。和美联储不同,日本的购买,并未限于政府债券和AAA级抵押贷款之中,同时还买入了公司债务乃至股票ETF。日本也同样在零利率位置待得比其它国家更久。而且日本与欧洲和美国不同,还经历了长时期的通货紧缩,直到过去几年才得以纠正。

此外,和美联储和欧洲央行不同,日本央行的量宽政策确实有效。日本恢复了经济增长,通货紧缩得以改变,在数十年之后首次出现了通货膨胀。日本扭曲的收益率曲线没有预测到这些。也许日本当前的扁平收益率同样,也不是在真正预测经济放缓。

3M10Y与未来GDP增长关系较弱这一档里,排在日本后面的有以色列、巴西、南非、美国、英国、波兰、澳大利亚、泰国和俄罗斯。瑞士处在中间位置。人生不如意十有八九,但瑞士永远“中立”。

收益率曲线斜度与后续GDP增长关系最强的中国和印度两国,曲线相对陡峭,令人倍受鼓舞。同样,以色列、日本、欧元区以及美国等曲线较扁平的国家和地区,其收益率曲线斜度和后续GDP增长间的关系也较弱,这也同样令人振奋。无论如何,对于收益率曲线是否能准确预测经济增长,接下来的几年将会再次加以检验。

CME通过以上分析总结称,收益率曲线表明中国、印度、智利和巴西增长将更为强劲,而美国、欧元区、日本和以色列将遭遇经济大幅放缓。所有23条收益率曲线均在未来3?5个季度范围中表现出正相关,但各收益率曲线间的预测准确性差别很大。

【原创声明】本文由汇通网晓燕原创整编,由汇通网天行校对,作为汇通网2019年终专题的一篇文章,转载请标明来源,谢谢。

;)

;)

;)

沪公网安备 31010702001056号

沪公网安备 31010702001056号