逆水观澜

逆水观澜

在特朗普已签署行政令启动名为“创世使命”的人工智能研究计划背景下,下游人工智能数据中心建设浪潮将显著提升铜需求弹性,持续推升铜价中枢水平。

从中游冶炼端来看,中国有色金属工业协会针对零冶炼费定价乱象释放强硬管控信号,明确已叫停约200万吨违规产能,有效遏制行业过度扩张态势,利好了铜冶炼相关个股。

本文简单介绍了铜近期的走势以及行业趋势。

铜依然是现代工业中最重要的战略性材料之一。到2025年,市场将受到供应紧张、矿山运营中断、价格波动加剧以及地缘政治因素的影响,而这些因素都会对全球贸易格局产生破坏性作用。与此同时,由于能源转型、数据中心建设扩张、电网扩建以及基础设施升级等因素,对铜的需求将持续强劲增长。

需求的结构性增长

国际能源署继续将铜视为推动能源转型的关键要素之一。每一台新的风力发电机、太阳能发电站、电动汽车充电站,以及每一项电网升级项目,都需要消耗大量的铜。这种对铜的“绿色需求”正以比传统建筑或工业用途快七倍的速度增长。

几十年来,中国一直是全球最大的消费市场,但2025年标志着一个重要的变化:美国和印度正逐渐成为重要的新增消费力量。数据中心以及由人工智能驱动的基础设施的快速发展,进一步巩固了铜作为电力密集型行业基础材料的地位。简而言之,对铜的需求不仅规模更大,而且更具韧性。

供应问题:从矿山到冶炼厂

铜产业漫长的建设周期意味着新矿场的开发速度远远无法满足不断增长的需求。国际铜研究小组最近将其对2025年铜矿产量增长的预测下调至1.4%——这一数值意味着任何意外情况都可能导致供应出现严重短缺。

不幸的是,生产中断如今已成为常态。

仅科布雷帕纳马铜矿的关闭就导致全球铜供应量减少了约1%。刚果民主共和国、智利和秘鲁等地出现的额外问题进一步加剧了供应紧张的局面。

然而,问题的焦点已经转移到下游环节:冶炼企业面临着铜精矿供应短缺的难题。

各冶炼企业正在为争夺有限的原材料而展开激烈竞争。一些冶炼企业因此削减产量或进入维护停机状态,从而导致精炼铜的产量进一步下降。

政策效应:当地理因素超越地质因素时

如今,贸易与金融规则对铜价的影响与地质资源的稀缺性相当。美国的关税政策、欧洲的绿色产业扶持措施以及中国的出口政策,都可能改变铜的流向,进而影响哪些交易所能够设定铜价的参考价格。

这种环境使得铜市场呈现出地域分散的状态。全球范围内的铜资源可能总量充足,但未必分布在各行业所需的地方。

铜短缺的传导

虽然新闻头条主要关注铜矿价格及阴极材料的价格走势,但实际的压力却越来越多地体现在下游产品上,尤其是那些由铜或铜合金制成的管材。这类管材在发电厂、海水淡化设施、炼油厂的热交换?以及暖通空调系统中发挥着至关重要的作用——而这些恰恰是在全球能源转型背景下得以快速发展的行业。

因此,铜管市场为我们提供了观察铜行业整体动态的清晰窗口:最初出现在矿山层面的供需失衡,很快就会转化为成品生产环节中的交货压力、生产进度风险以及成本上升。正是通过这些用于输送冷凝?中的冷却水或精炼厂中工艺流体的铜管,那种抽象的“铜短缺”问题才真正变成了现实。

价格展望

铜的长期走势依然看涨,因其发展根基在于全球范围内的结构性变革。

全球的电网、交通工具以及数字基础设施都离不开铜,而且目前尚无其他可行的替代品。在未来几年里,供应增长缓慢与需求快速增长之间的矛盾很可能持续存在。

下行风险主要源于中国产出的恢复速度快于预期,或者政策环境更加稳定,从而促使企业重新补充库存。

在所有情况下,价格预计都将保持在高于历史平均水平的状态。

这意味着价格上涨并非异常现象——它们其实是现代经济增长所带来的资源消耗加剧的必然结果。

那些能及早做出调整、在铜资源利用策略中融入灵活性与循环经济理念的公司及政府,将在未来金属资源日益紧缺的环境中更具竞争优势,从而实现持续发展。

技术分析:

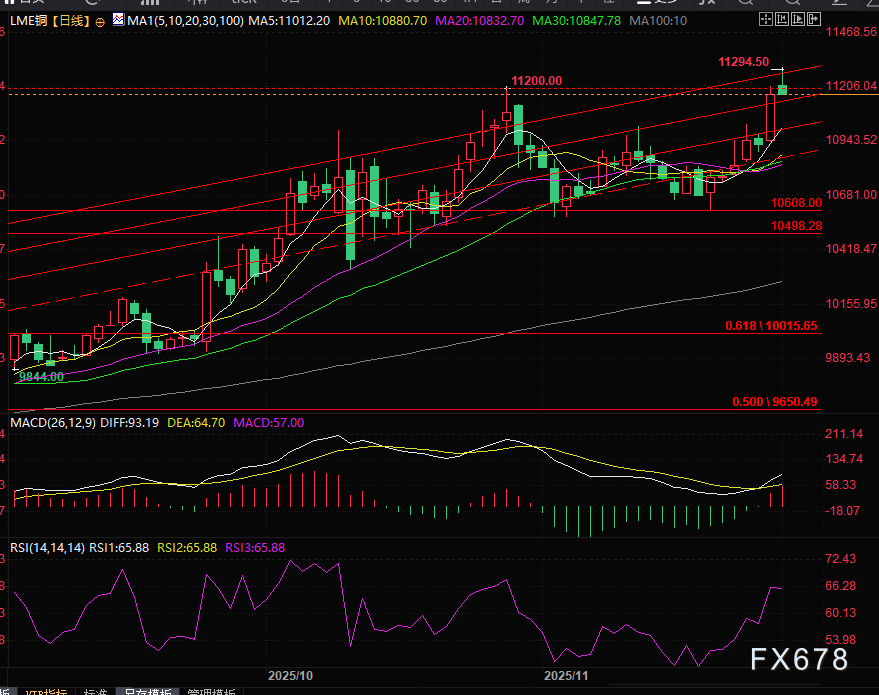

铜价两次触及本轮上涨的0.886回调分位的10608后展开反弹,目前铜价触及上升通道上轨后展开调整。

11068为第一支撑位,之后是11029。

(LME铜日线图,来源:易汇通)

北京时间17:54,LME铜现报11163美元/吨。

;)

;)

;)

沪公网安备 31010702001056号

沪公网安备 31010702001056号