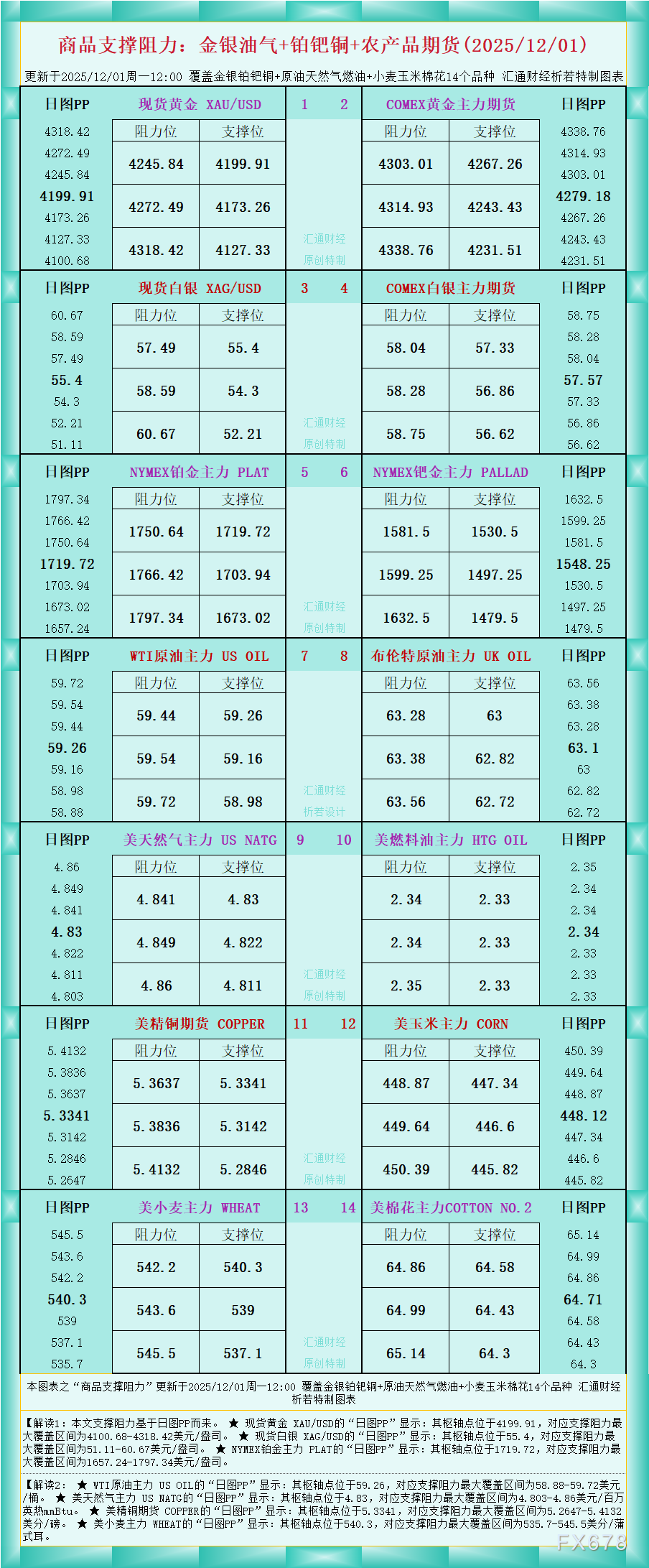

知秋

知秋

当前美元兑日元于155.50水平附近运行,较前一日高点有所下行,反映出汇率走势正受到来自日本国内政策信号与美日利差变化的双重影响。在全球宏观经济数据密集发布的前夕,交易员正等待更具方向性的宏观线索。

近期日本央行官员释放出的政策信号显著增强了市场对其进一步收紧货币政策的预期。日本央行行长植田和男周一表示,若经济与通胀走势符合预期,央行将继续推进利率正常化过程。这一表态被市场解读为明确的鹰派信号,强化了交易员对日本央行可能在12月或次年1月再度加息的定价。受此影响,日本国债收益率全面上行,其中两年期国债收益率攀升至1%,为2008年6月以来首次,而20年期收益率也达到2020年11月以来最高水平。这一系列变化表明,长期以来制约日元表现的极低利率环境正在发生结构性转变。尽管日本第三季度资本支出同比增长2.9%,增速较前期7.6%明显放缓,但该数据并未削弱市场对日本经济温和复苏的信心,因当前焦点已从增长动能转向价格趋势与央行政策反应函数。服务业活动持续扩张与制造业萎缩速度减缓共同支撑了综合PMI回升至52.0,进一步佐证了经济内部结构改善的可能性。上述因素共同作用下,日元作为融资货币的角色正在弱化,其资产端吸引力逐步显现。

另一方面,美元面临的压力主要源于美联储政策前景的再定价。尽管美国经济基本面仍具韧性,但近期多位美联储官员发表的讲话偏向谨慎,强调需关注通胀回落进程以及劳动力市场的潜在疲软迹象,这使得市场对12月再次降息的预期再度升温。联邦基金利率期货显示,年内再度降息25个基点的概率已升至八成以上。在此背景下,美元指数承压下行,接近两周以来最低水平。美债收益率同步走低,尤其是短端利率下行更为明显,进一步压缩了美日之间的利差空间。

部分国际投行近期调整了对日元的策略观点,由原先的“持有”上调至“超配”,理由包括日本央行立场趋强、薪资增长带动通胀粘性以及财政当局对高利率环境的容忍度提升。值得注意的是,日本首相高市早苗亦在公开场合强调将审慎管理财政纪律,同时密切关注利率变动对公共债务负担的影响,此类表态虽未直接干预汇市,但在心理层面增强了市场对政策协调性的信心。相比之下,美元的表现则显得缺乏支撑,除利率预期外,地缘政治风险暂无显著升级,也未能激发其传统的避险买盘。

技术方面

根据美元兑日元的日线图表,汇价近期走势呈现出一定的波动。从技术指标来看,MACD指标出现了一定的死叉信号,且DIFF线低于DEA线,说明短期内市场动能较弱,可能出现回调的风险。

从价格走势来看,美元兑日元早前突破了154.000的水平,汇价一度触及高点157.890,当前价格回落至155.50附近,短期内可能会面临修正。若下行趋势延续,可能会测试155.000附近的支撑位,若破位,则有可能继续回调至更低水平。

展望后市

未来几天的宏观数据发布将成为关键催化剂。今日即将公布的美国ISM制造业采购经理人指数将是首个重要考验,若数据低于荣枯线或显示新订单显著萎缩,可能进一步巩固美联储降息预期,从而继续压制美元表现。本周后续还将陆续公布非农就业报告、PCE物价指数等核心指标,这些数据不仅关乎美国国内政策走向,也将通过利率预期渠道间接影响美元兑日元的运行节奏。与此同时,市场对日本央行下一步行动的关注度持续上升,任何关于收益率曲线控制调整或政策框架微调的暗示都可能引发日元剧烈波动。目前来看,美日货币政策路径的背离正在扩大而非收窄——一方趋于宽松,另一方迈向正常化,这种根本性差异或将使美元兑日元的下行趋势具备一定持续性。然而也需注意到,当前汇率水平仍未脱离日本当局曾多次提及的“过度波动”警戒区域,若贬值速度过快,不排除会有口头干预的可能性。

;)

;)

;)

沪公网安备 31010702001056号

沪公网安备 31010702001056号