超级赛亚人

超级赛亚人

此次下滑的核心动因来自于市场对美联储主席继任问题的重新聚焦。随着美联储主席任期即将在明年五月届满,外界对于白宫是否会推动政策立场调整的讨论明显升温。

有迹象显示,白宫经济顾问 Kevin Hassett 的呼声正在迅速提升。美国高层在互动时罕见提及其,这一表态在市场中被迅速解读为潜在政策方向的暗示。

由于这位候选人长期以来对美国行政当局的经济理念保持一致,市场普遍认为若其接任,政策立场可能向更偏向低利率、更强调经济刺激的方向发展。

市场专家普遍表示,若新任主席的政策立场与行政端趋同,美联储的独立性可能受到市场质疑,从而提升美元波动性。从经济指标角度来看,投资者也在密切关注即将公布的ADP就业数据与ISM服务业指数。

目前市场预测 ADP 私营部门新增就业人数或仅为1万,显著低于上月的4.2万。与此同时,ISM 服务业 PMI 预计将降至52.1,较上月的52.4略有回落。

若数据确认经济动能减弱,将可能强化对12月降息的押注,使美元进一步承受下行压力。 总体而言,政策不确定性叠加潜在经济疲软,使当前美元指数的反弹空间受到明显限制需警惕多重宏观因素共振下引发的短线波动。

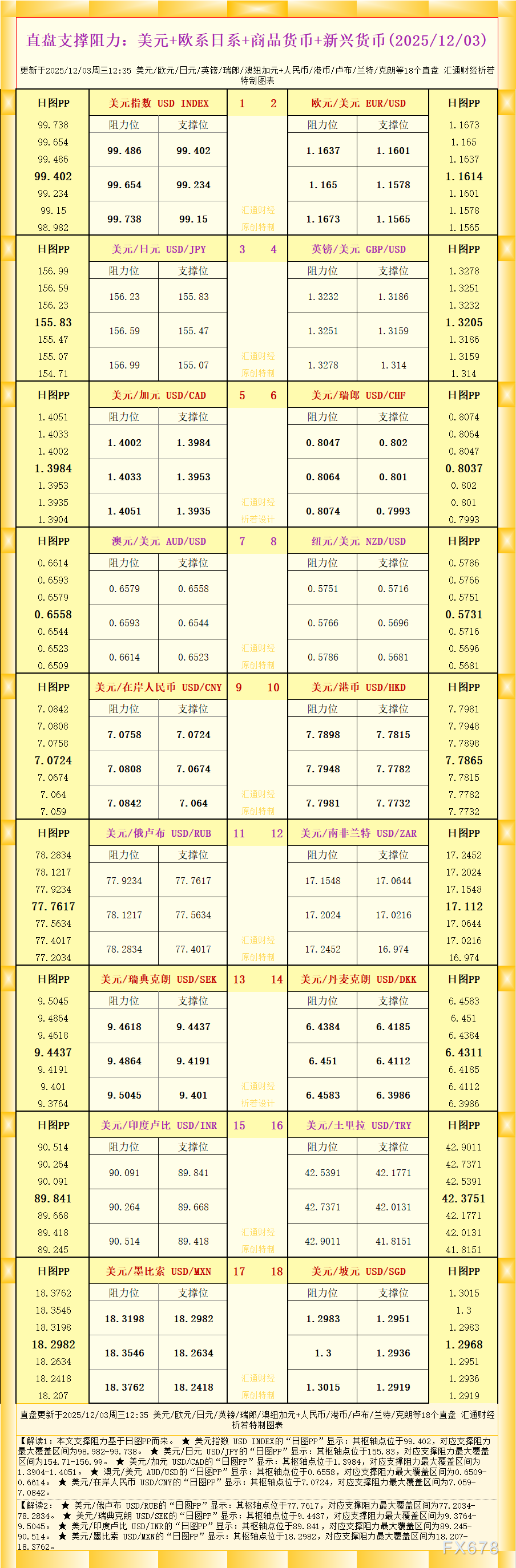

从DXY日线图观察,美元指数近期在接近100关口后承压回落,短期均线排列偏弱。K线显示高位震荡下行趋势,MACD动能柱继续在零轴附近走弱,RSI从中性区逐步回落至约48,表明上行动能不足。

技术阻力位于100关口附近,支撑位则在98.80和98.50区域。如果指数无法站稳100上方,短线仍可能回测支撑区间,整体技术面偏向弱势整理格局。

编辑观点:

从整体分析来看,美元指数的调整既是市场对政策前景重新定价的体现,也是对经济基本面隐忧的提前反映。若后续数据继续疲弱,将有可能推动市场全面转向对美联储提前宽松的押注。

在这种背景下,短期美元指数或难以获得持续反弹动能。重点关注未来一周关键数据窗口的反馈力量,以及潜在任命信号是否逐步明朗化。

;)

;)

;)

沪公网安备 31010702001056号

沪公网安备 31010702001056号