芭菲滚雪球

芭菲滚雪球

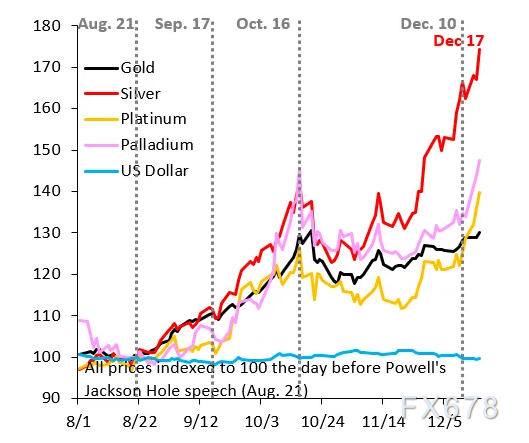

贵金属涨势再度抬头。自鲍威尔主席8月22日在杰克逊霍尔发表鸽派讲话以来,白银涨幅已约75%。

白银涨势正开始重现黄金数月前的狂热态势——这意味着涨势正蔓延至铂、钯等其他贵金属。若质疑这是否存在泡沫,此类“传染效应”已不言自明。

上图清晰展现了市场的狂热程度。十月中旬受国际货币基金组织/世界银行年会影响出现的回调前高点——对白银(红色)和铂金(橙色)而言早已被突破。钯金(粉色)也刚突破十月中旬高点,黄金同样在向该水平迈进。

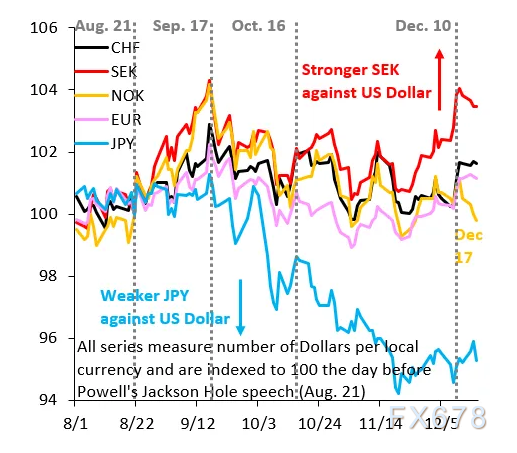

在此期间,贸易加权美元指数兑十国集团货币始终保持稳定(蓝色),但这实际上掩盖了美元真实强度的表象。

上图揭示了问题的本质。日元(蓝色)兑美元持续暴跌,抵消了瑞典克朗(红色)和瑞士法郎(黑色)等其他货币的升值影响。这意味着资金流出美元转向贵金属的同时,也涌向了避险货币。

这一现象之所以被掩盖,是因为日元处境比美元更为艰难。所有这些都是“货币贬值交易”的典型症状,贵金属上涨只是其表现之一。市场正急切寻找一切能够抵御债务货币化的避风港。

上图揭示了问题的核心。黑线代表美元指数,衡量的是美元兑十国集团货币的贸易加权值。蓝线则是剔除日元后的美元指数。

目前两条曲线仅相差1%,但随着日元持续贬值,这一差距正在扩大。预计在日本债务压力持续拖累日元的背景下,该差距将进一步走阔。这也意味着美元的实际疲软程度远超表象,且这一问题将不断恶化。

(美元指数日线图,来源:易汇通)

美元正陷入一种“虚假强势”的困境:美元指数因日元崩跌而维稳,但内里正遭遇广泛的资本流出和信任危机。市场转向贵金属及非美避险资产,预示着“去美元化”或“美元资产分散化”的交易主题正在深化。

对于观察者而言,应更关注剔除日元后的美元指数以及贵金属与避险货币的走势,方能洞悉美元真正的压力所在。

北京时间9:05,美元指数现报98.44。

;)

;)

;)

沪公网安备 31010702001056号

沪公网安备 31010702001056号