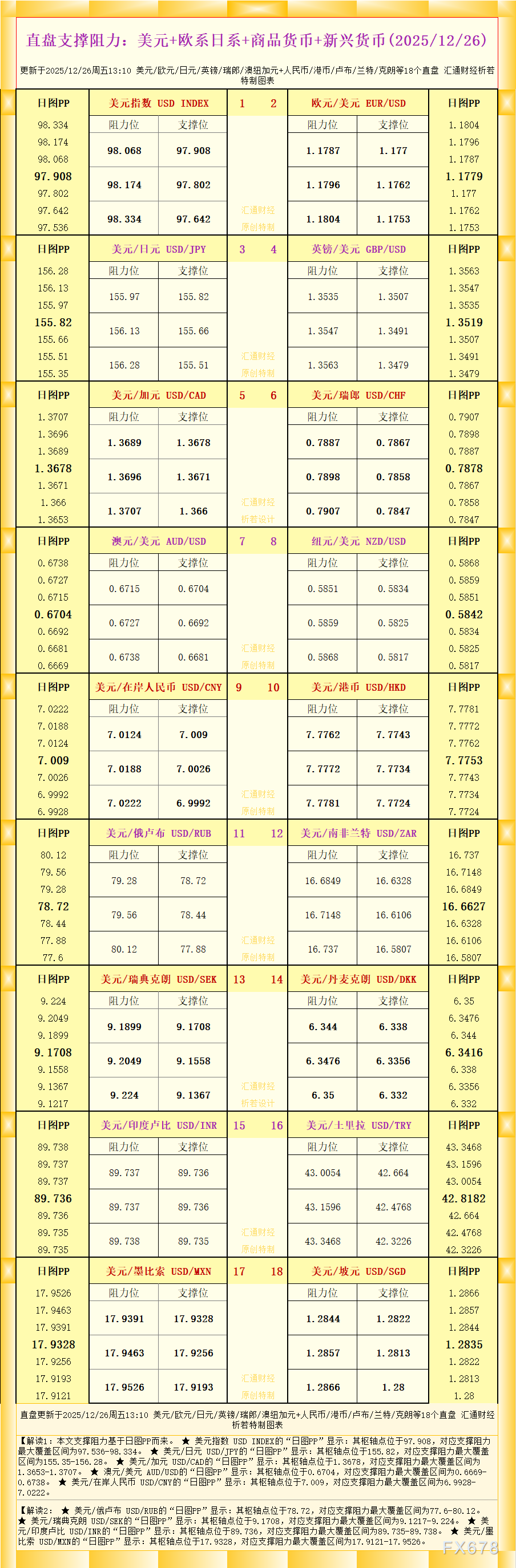

析若

析若

【先简单跟大家说下这个事件的核心: 彭博商品指数每年都会做一次年度再平衡,核心是调整成分品种的权重, 被动跟踪这个指数的基金,会跟着调整持仓,这就会引发集中的买卖动作。 而2026年1月这次再平衡,黄金和白银因为之前连续三年跑赢,导致权重超标了,所以已确定要被下调。

这里有2组关键数据必须重点关注,根据机构测算,这次调整会引发被动基金集中抛售, 其中黄金的抛盘规模大概占其期货市场未平仓合约的3%,对应卖盘金额约65亿美元; 而白银的抛压更猛,抛盘规模占到其未平仓合约的9%,这个比例是黄金的3倍, 意味着白银面临的短期压力要大得多,这也是市场最担忧的点。 接下来咱们结合图表,一步步把这事拆明白。

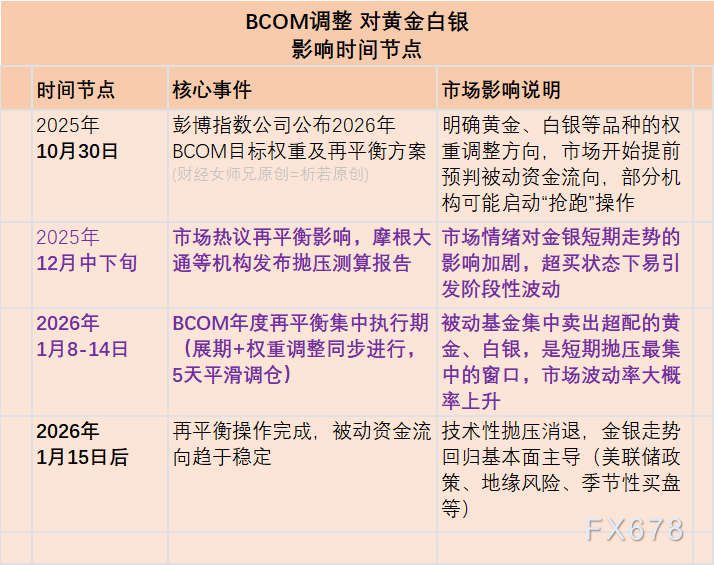

【如图片1所示, 这是彭博商品指数调整的核心影响时间点,大家可以清晰看到整个事件的时间线:

首先是2025年10月30日, 彭博已经公布了2026年的调整方案,这时候市场就开始预判资金流向,有些机构可能已经提前“抢跑”操作了; 然后到2025年12月中下旬,各大机构会陆续发布抛压测算报告,市场情绪会更敏感; 最关键的窗口是2026年1月8日到14日,这5天是集中执行期, 被动基金要完成调仓,也是刚才说的黄金3%、 白银9%抛压集中释放的时候;1月15日之后, 调整完成,金银走势就会回归基本面主导。 搞清楚这个时间线,才能判断不同阶段该怎么应对。

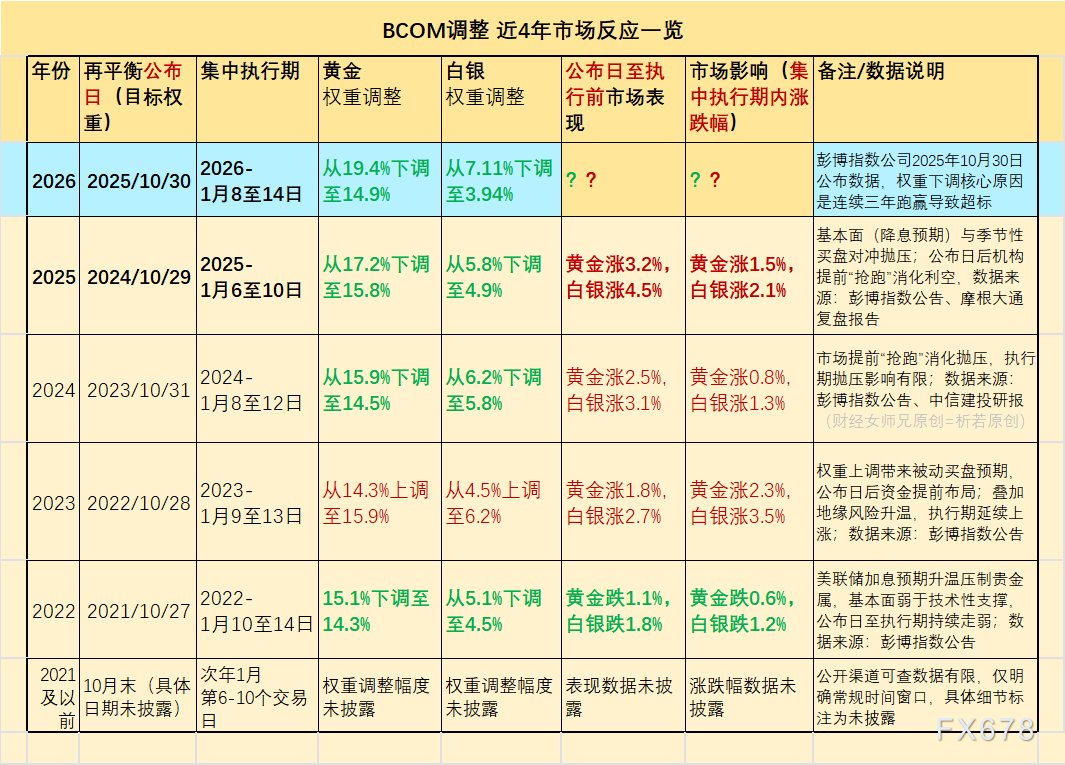

【如图片2所示, 这是过去几年彭博商品指数调整对应的市场反应, 从表格里能发现两个关键规律: 第一,权重下调不代表金银一定跌,比如2024年和2025年,金银权重都是下调的,但集中执行期内反而都是上涨的; 第二,公布日到执行前的市场表现很关键,2023到2025年这三年,公布后到执行前金银都涨了,说明机构会提前消化影响。 只有2022年因为美联储加息预期太强,基本面利空压过了技术面,金银才在整个周期内下跌。 不过要注意,今年白银9%的抛压比例是近年较高的,即便有历史规律参考,白银的波动风险也比黄金大得多。 所以这次调整是不是真的会打压金银,不能只看权重下调,还要结合当下的基本面,同时重点警惕白银的短期波动。

【接下来是实操层面,不同市场环境下该怎么操作,咱们分两种情况看。

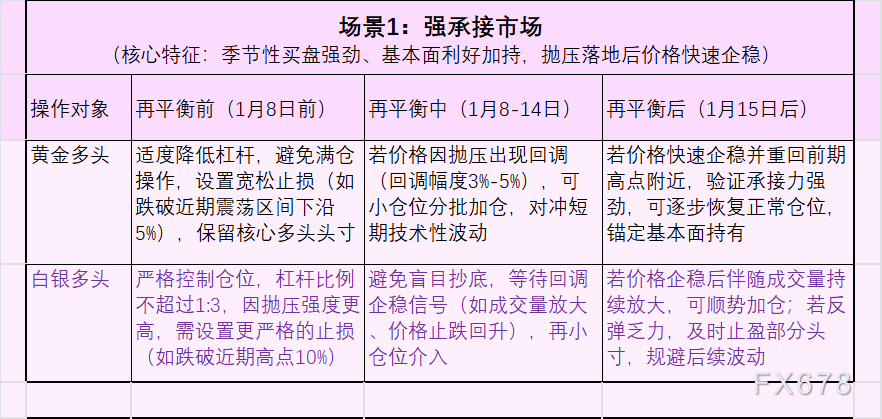

如下,图片3所示,这是强承接市场的操作方案。强承接的核心就是基本面利好,比如美联储降息预期明确、地缘风险升温, 再加上1月本来就是金银的季节性强势期,市场能接住被动抛压。这种情况下,再平衡前不用慌,适度降低杠杆保留核心多头就行; 执行期如果金银回调3%-5%,还能小仓位加仓;调整后如果价格快速企稳,再恢复正常仓位跟着基本面持有就好。 这里要再次强调,白银这次有9%的抛压,波动会比黄金剧烈得多,所以白银的止损要比黄金更严格,避免被短期波动洗出去。

【反过来,如下,图片4所示,这是弱承接市场的操作方案。如果全球经济复苏超预期,美联储推迟降息, 基本面没什么利好,季节性买盘也乏力,那被动抛压就可能引发连锁平仓。这种情况就保守很多: 再平衡前就要大幅降仓,尤其是面临9%抛压的白银,做好预防策略,避免硬抗;执行期里必须坚决止损, 黄金回调超5%、白银超10%就直接清仓,千万别盲目抄底;调整后也保持空仓观望,等形成新的上升趋势再介入。 【除了彭博商品指数,还有一个关键变量不能忽略,就是标普高盛商品指数。

如下,图片5所示,这是两大商品指数的核心特征对比。 重点看两个差异:一是权重规则,彭博商品指数有明确的权重上限,所以金银必须下调, 而标普高盛商品指数是按产量加权,没有强制上限,大概率不会大幅下调金银权重; 二是执行窗口重合,两者都是1月8日到15日左右调整。这就有个套利机会,如果标普高盛商品指数不怎么调金银,那彭博商品指数的被动卖出和标普高盛商品指数的无抛压, 可能会让金银出现短期价格偏离,这也是咱们评估影响时要考虑的叠加效果。不过对普通投资者来说, 重点还是关注金银自身的抛压差异,尤其是白银9%的抛压风险。

【 最后来对比看一下这两个商品指数的走势。

如下,图片6所示,标普高盛商品指数SPGSCI,从2009年初到2025年底,这大约17年时间的走势,大致是在250到800附近宽幅震荡。

如下,图片7所示,是彭博商品指数BCOM, 它形象展示了 从1960年到2025年底,这65年时间的商品指数走势,从二三十附近,最高涨到了700附近。 图中红色箭头那里差不多是2009年初,可以看到,相比于标普高盛商品指数,BCOM的这17年走势的朝上运行势头更为明显, 也更为贴合大宗商品真实的走势。两者的差异,根源就在于两者的计算方法上。

其实两者各有千秋:彭博商品指数结合交易量和总产值加权,既兼顾了市场流动性,又能反映产业真实价值, 适合普通投资者跟踪大宗商品整体市场走势; 标普高盛商品指数采用产量加权,更贴近全球商品的供给格局, 对能源等产量主导型品种的价格变动反映更为精准,能为聚焦产业供给端的投资者提供更贴合的参考。

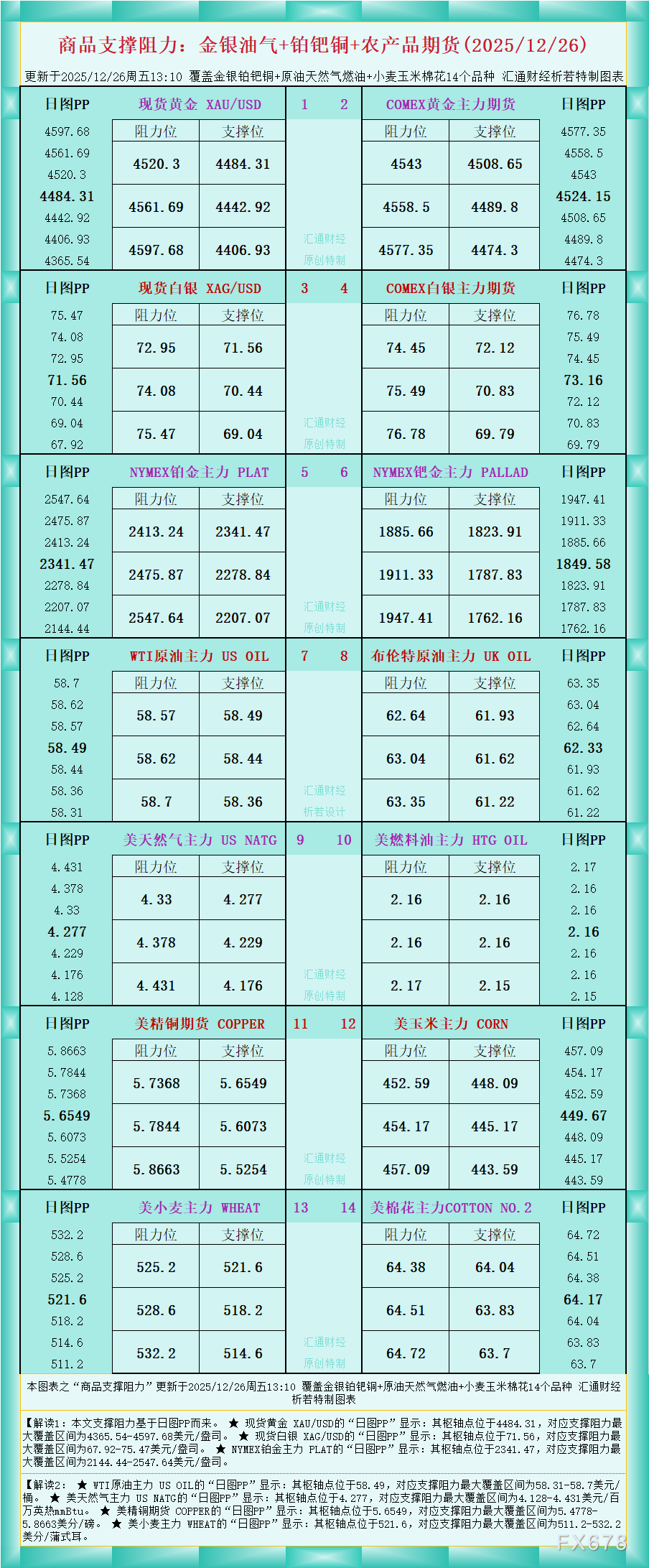

【 总结一下,彭博商品指数再平衡对金银的打压,更可能是“纸老虎”而非“空头战神”,但白银要例外看待,毕竟9%的抛压规模摆在这,短期波动风险远大于黄金。 核心原因是,再平衡的影响是短期技术性的,最终还是看基本面和季节性。 如果当下降息预期、地缘风险这些利好还在,1月的季节性买盘就能对冲大部分抛压;只有基本面利空占优时,才需要警惕回调。 操作上不用盲目恐慌,但要区别对待金银,对白银的仓位控制和止损要更严格,跟着时间线,结合市场承接力灵活应对就好。

本文仅是从理论角度分析多空,仅供参考,不作为交易依据。

本文为汇通财经析若原创,版权所有。

;)

;)

;)

沪公网安备 31010702001056号

沪公网安备 31010702001056号