逆水观澜

逆水观澜

但美国政府官方统计数据却为2025年经济状况勾勒出更为复杂的现实图景。

“特朗普经济黄金时代正全速推进,”在三季度(覆盖7月、8月、9月)经济增长数据意外超预期后,总统在社交媒体上高调表态。

但2025年其他核心经济指标的表现远未达预期,即便特朗普所承诺的史无前例经济繁荣终将到来,其当前基本面也显露明显脆弱性。

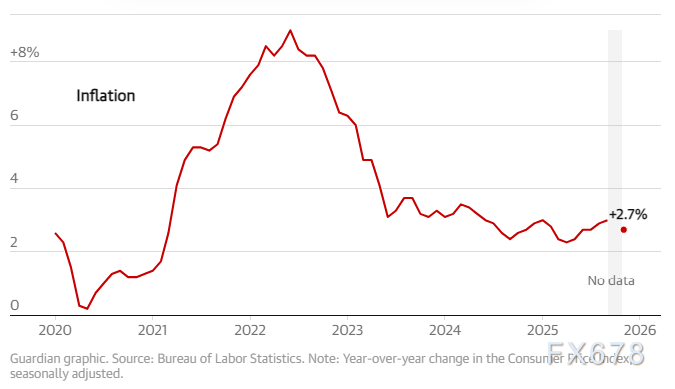

通胀:高位企稳,关税政策暗藏涨价风险

新冠疫情后,生活成本飙升成为美国民众面临的核心痛点,这也是特朗普2024年竞选连任的核心议题。

尽管2022年通胀率触及一代人以来的峰值,但物价绝对值仍维持高位运行。

竞选期间,特朗普多次承诺将解决通胀问题,不仅要压低物价上涨速率(即通胀率),更要实现物价水平的实质性回落。

然而,随着白宫全力推进特朗普标志性经济政策,2025年通胀率持续高位企稳。尽管总统公开释放“抑物价”信号,但多数经济学家预警,其对海外进口商品加征的大范围关税,本质上具有推升物价的风险敞口。

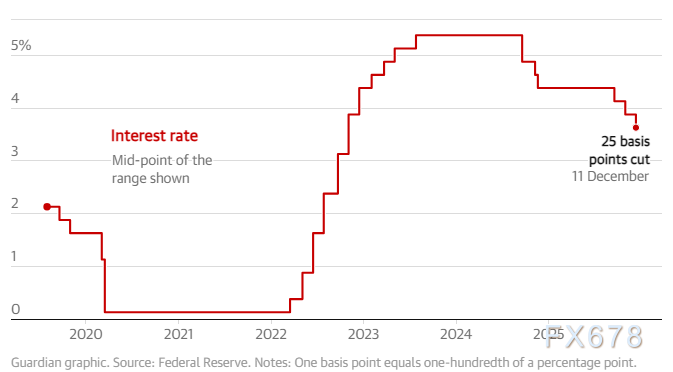

利率:美联储与白宫的政策博弈

美联储政策制定者为抑制经济过热启动激进加息周期,通过快速抬升利率水平抑制通胀,此后物价涨幅显著收窄。

2025年初,美联储已启动二十年来高点利率的下行周期。

但在美联储主席杰罗姆·鲍威尔主导下,政策制定者坚持审慎立场——担忧过度激进的降息操作会侵蚀此前通胀治理的成果。

向来奉行激进政策的特朗普重返白宫后,明确要求快速回归低利率环境以刺激经济增长,并公开斥责其亲自任命的鲍威尔为“庸碌之辈”。

鲍威尔对特朗普的公开施压与抨击保持克制回应,未予实质性妥协。但截至年末,特朗普试图为美联储利率决策委员会增补契合其政策主张的官员,此举引发美联储内部立场分化。

2026年,他将拥有鲍威尔职位的任免权。

同时受通胀和政府债务影响,虽然利率中枢下移,但是美国长期国债收益率并未明显下降,反映出,市场对美联储的独立性和美国通胀治理能力保持怀疑。

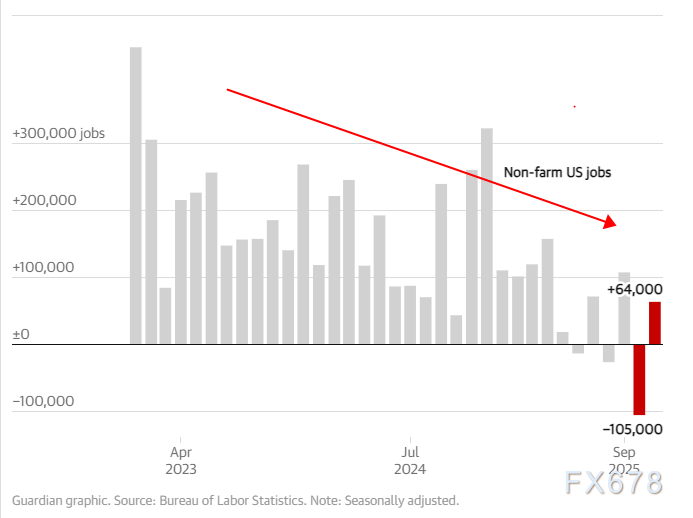

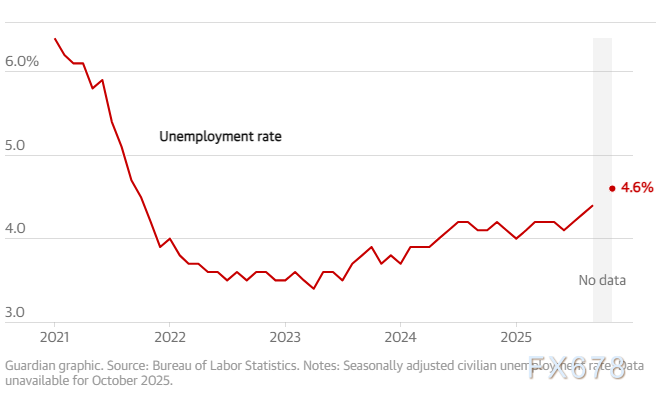

就业:制造业复兴落空,失业率持续攀升

疫情后就业增长热潮在2024年已显露疲态,特朗普精准捕捉美国民众对经济的不满情绪,承诺推动“制造业复兴”,为就业市场新一轮扩张铺路。

然而,这场所谓的“复兴”尚未落地,2025年夏季,劳动力市场增长完全陷入停滞。美国经济不仅未新增就业岗位,反而在6月和8月出现岗位净流失;10月,在历史最长政府停摆事件冲击下,就业岗位预估减少10.5万个。

与此同时,失业率(美国劳动力中失业人口占比)全年呈持续上行态势,11月攀升至2021年9月以来的峰值。

总统试图淡化这一负面信号,声称失业率上升的“唯一原因”是联邦政府雇员规模缩减——但数据显示,自1月以来联邦政府雇员减少27.1万人,而美国失业人口总量却增加约100万。

“真希望虚假媒体能如实报道4.5%这一数据,”本月早些时候,在美国劳工统计局公布11月失业率为4.6%后,特朗普在社交媒体上补充道。

根据泰勒规则,美国央行为了达到中性利率,应对失业率提升,需要继续调降利率,这也是多机构对2026年维持两次降息的依据。

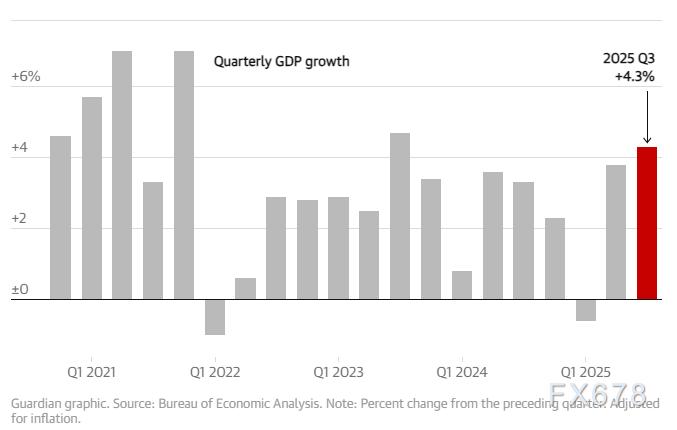

增长:GDP剧烈波动,繁荣体感脱节

以国内生产总值(GDP)这一核心经济增长指标衡量,美国经济在2025年经历剧烈波动。一季度,受特朗普关税政策预期影响,进口商品集中涌入导致GDP收缩;二季度实现反弹回升,三季度增速进一步加快。

2024年美国经济增长率为2.8%,2025年预计增长2%,2026年预估增长2.1%。但多数经济学家此前未预料到三季度会出现如此强劲的GDP数据——该数据发布于联邦政府停摆之前。

但由于GDP增长的重要支撑是消费,但消费增速要靠50%的富人消费的提升,而富人的消费又归功于近期股市、楼市的繁荣,为不可持续项,其次进口数据的大幅减少也构成了GDP增长的原因,这都使市场对GDP的解读显得不那么乐观。

上一次美国经济出现类似强劲增长是在乔·拜登执政期间,当时物价高企与劳动力市场增长不均衡的现象并存,导致许多民众难以将宏观经济数据与日常生活体感相契合。

特朗普承诺将推动历史性经济繁荣。与拜登一样,他或许会发现,真正的挑战不仅在于实现经济繁荣,更在于让美国民众切实感受到这种繁荣。

;)

;)

;)

沪公网安备 31010702001056号

沪公网安备 31010702001056号