逆水观澜

逆水观澜

经济增长:温和复苏与机构分歧并存

经历2025年的剧烈波动后,美国经济呈现“缓慢且稳定”的增长特征。

各大机构对增速预判存在分歧:高盛乐观预计GDP增速将达2.6%,核心驱动力包括财政刺激、减税政策、金融环境宽松及关税阻力减弱,认为这些因素将共同推动经济实现软着陆;

摩根大通则更为谨慎,预测增速约1.8%,加拿大皇家银行(RBC)更将经济前景定义为“轻度滞胀”,预计GDP增速低于2%,同时核心通胀率维持在3%以上,强调增长放缓源于人口老龄化、移民减少、生产率增长不均衡等深层次结构性因素,而非单一周期性冲击。

尽管分歧存在,但市场广泛共识是:美国经济不会陷入严重衰退,但其增长将高度依赖政策调控,且不均衡特征显著。

经济学家指出,《大美丽法案》(OneBigBeautifulBillAct)框架下的一系列税收政策——包括扩大退税规模、降低工资预扣税率及商业激励措施——有望为短期经济增长注入动力,但长期结构性制约仍难以突破。

就业市场:关税失灵与结构性分化凸显

美国总统特朗普去年春季推出的激进进口关税政策,原本宣称将利好美国工人、推动蓝领就业复苏,但实际效果与目标严重背离。

政策落地后,美国制造业就业岗位陷入持续萎缩,截至2025年12月已连续8个月下滑,自4月关税落地以来,工厂就业人数累计减少逾7万人,降至1269万人,为2022年3月以来最低水平。

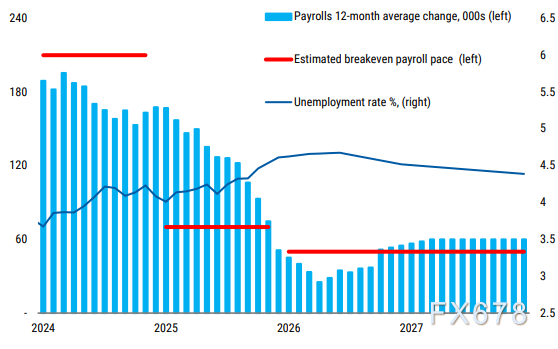

2025年美国每月新增就业预估仅4.9万人,较2024年的16.8万人骤降逾三分之二,就业扩张放缓与关税引发的企业投资谨慎直接相关。更值得关注的是就业市场的结构性问题:12月失业率虽从4.5%小幅降至4.4%,但前几个月新增就业预估被下修,且失业率低位实则由劳动力供给收缩支撑——特朗普政府的严格移民与驱逐政策,遏制了拜登时期劳动力市场的稳步增长,求职人数平稳掩盖了就业需求的真实疲软。

(新增非农就业规模趋势图)

消费与贸易:K型分化与全球竞争加剧

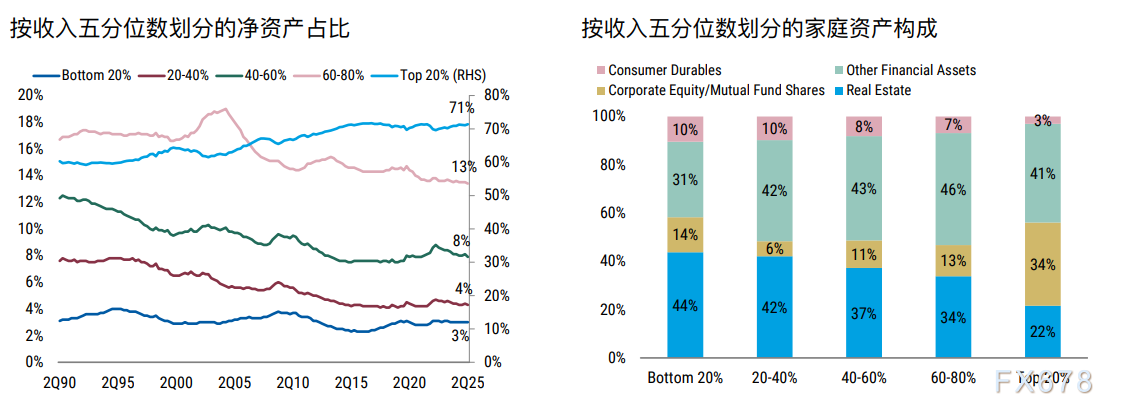

高收入消费者从这种财富增长中获得的利益最为显著。收入最高的20%人群掌握了71%的家庭净资产,以及87%的企业股票和共同基金份额。因此,这些消费者有更多的能力来承受价格上涨带来的影响。

(K型经济特征图)

消费分化背后,是不同收入群体的境遇差异:高收入家庭凭借股市繁荣获得可观资产增值,叠加税收政策红利,可支配收入大幅增加,推动“高端体验服务”供给增多,如迪士尼调整主题公园定价体系,为高付费能力游客提供专属权益;而其余80%的家庭承受着不成比例的成本上涨压力,医疗保险成本飙升、政府削减低收入群体医疗与食品援助,进一步加剧生活负担,外出就餐等消费持续收缩。

政策博弈:美联储两难与财政失衡隐忧

2026年对美联储而言将是极具挑战的一年。市场预计美联储将进一步下调利率以支撑就业市场稳定,但多重因素让其陷入“保就业”与“控通胀”的两难:

赤字支出扩大、关税水平提升可能再度推高通胀,而中期选举临近,美联储又面临通过大幅降息短期刺激经济的政治压力,此举可能导致政策过度宽松,若引发通胀反弹将进一步加剧经济波动。

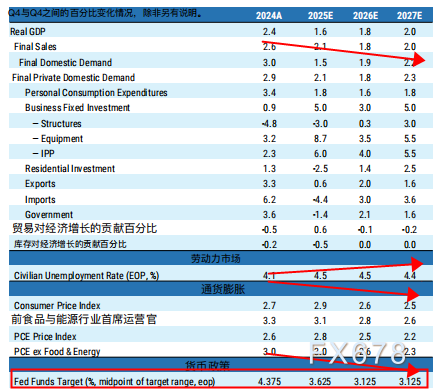

通胀仍是各大机构预测的核心分歧点:摩根大通认为关税转嫁效应持续将导致物价压力维持高位;高盛则乐观认为,随着关税影响消退与需求降温,通胀将逐步回落。就业市场预判同样存在差异:摩根大通预计失业率将进一步攀升至4.5%左右的中段区间;高盛则认为强劲的终端需求与宽松的金融环境将支撑就业,失业率将稳定在4.5%。

最终在实际GDP下移,通胀下移,失业率维持高位,根据泰勒公式中性利率观测水平将会下移,最终美联储将利率调整至3.0%-3.25%的区间。

(中性利率调整因素和趋势)

市场热点与潜在风险:人工智能引领与警惕分化加剧

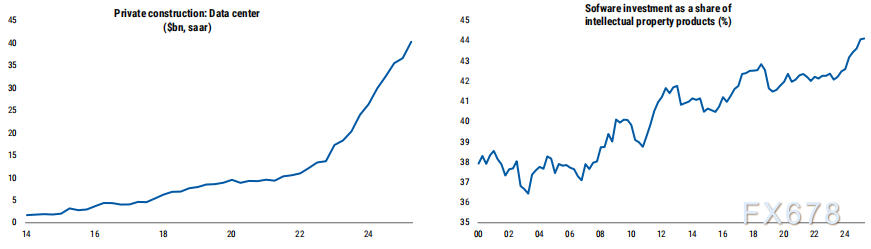

2026年美国市场的最大热点无疑是人工智能领域,企业围绕人工智能产品与服务展开大规模投资,数据中心等基础设施建设成为拉动经济增长的核心驱动力之一。

与人工智能相关的支出虽然早已被计划好并开始了,但其增长速度依然相当快,这在一定程度上限制了整体商业支出中因周期性因素而导致的下降幅度。

2026年,与人工智能无关的支出增长会停滞下来,但预计2027年这一增长势头将会加快,其贡献程度可能与2025年时相同,即为商业支出的增长贡献大约2个百分点。

(数据中心投资增速与软件支出占比趋势图)

尽管众多业内专家认为科技板块当前估值偏高且存在资本开支过多但投资收益过低的矛盾,但市场对其未来盈利预期仍维持在极高水平,2026年对人工智能领域的乐观情绪将持续。

总结:

总体而言,2026年的美国经济呈现“机遇与挑战并存”的格局:人工智能等新兴领域提供增长动力,政策调控支撑经济避免衰退,但K型分化、就业失衡、财政与货币政策博弈等问题仍将持续困扰。

移民速度的放缓抑制了劳动力的供应增长,进一步加剧了本已紧张的就业市场所面临的压力。

人口结构的变化,尤其是人口老龄化问题,降低了劳动参与率,从而进一步限制了劳动力的可用性。

与此同时,关税以及企业成本转嫁等非劳动力成本方面的因素,也在影响企业的招聘决策,并加剧了低收入群体就业方面的制约因素。

对美国而言,是AI带领股市新高,增加财富效应还是分配失衡导致老百姓受苦,是移民减少带来充分就业还是劳动供给不足带来通货膨胀,亟需平衡短期政策刺激与长期结构性改革,兼顾经济增长与社会公平,才能实现更为稳健可持续的发展,投资者也要持续关注通胀和就业数据,配合美联储降息幅度把握可能的货币政策的拐点。

;)

;)

;)

沪公网安备 31010702001056号

沪公网安备 31010702001056号