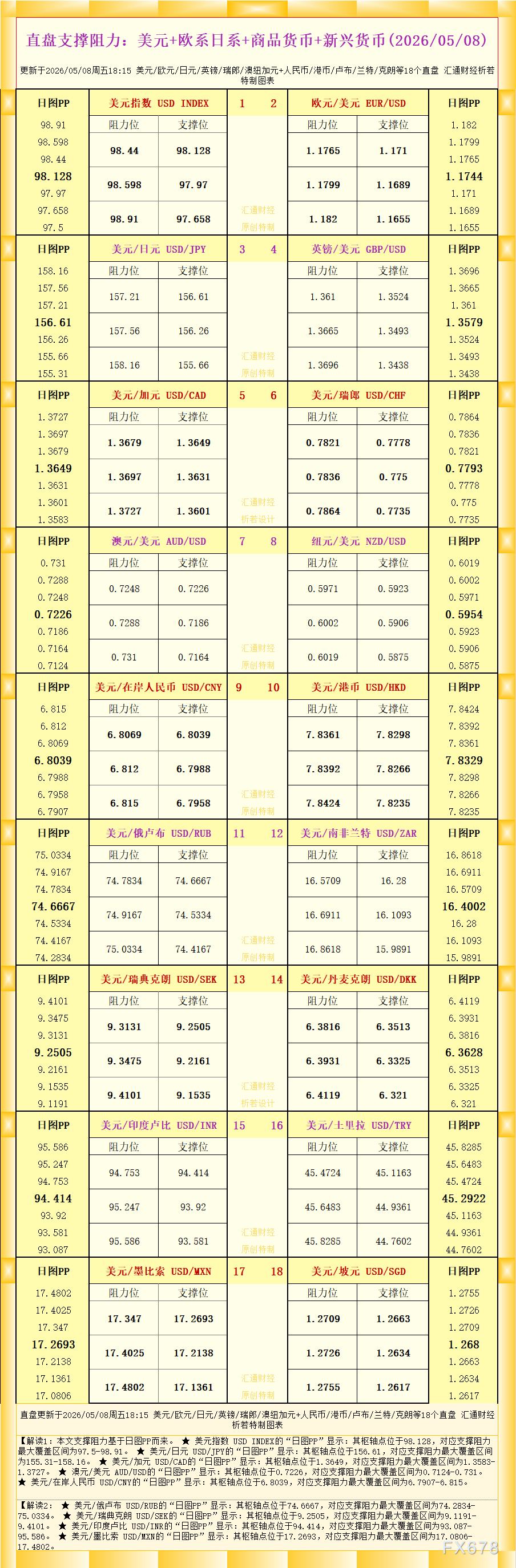

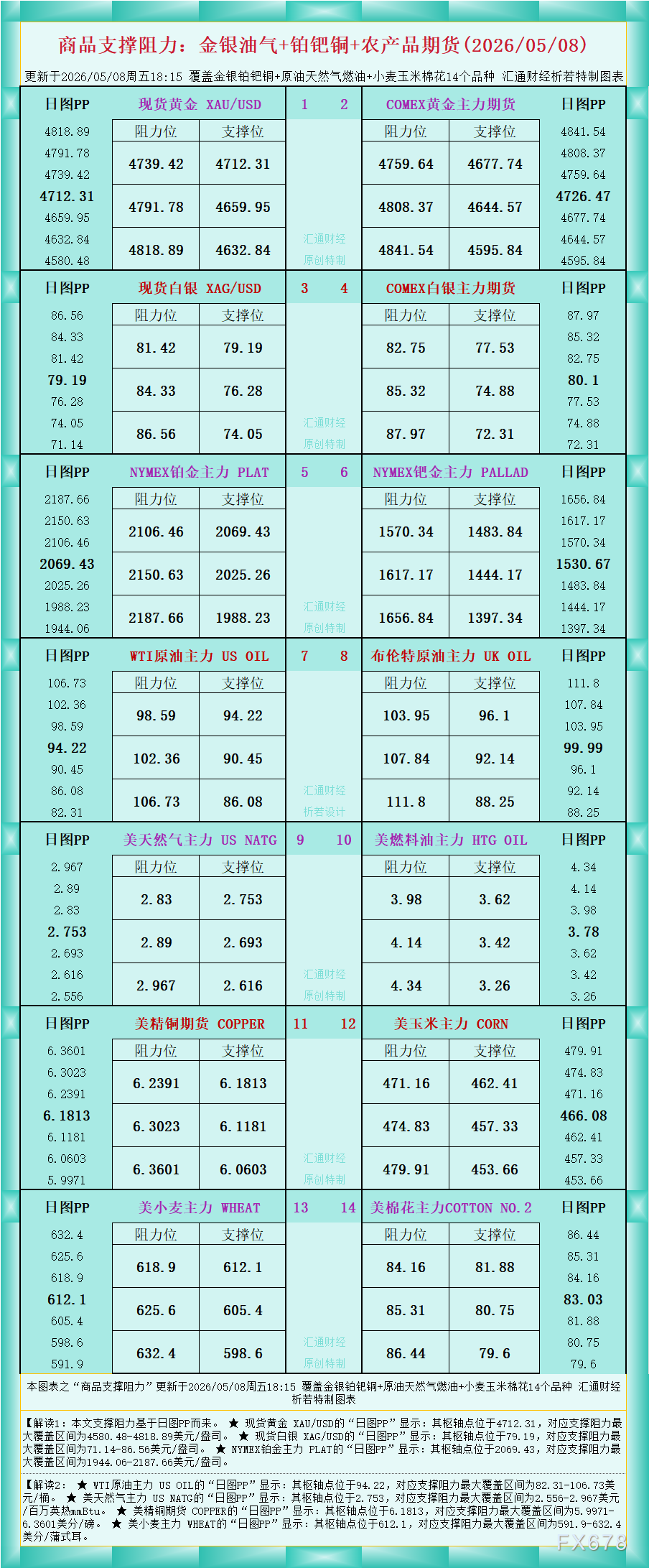

长风破浪

长风破浪

本轮上涨的核心驱动力来自美元指数的走弱。尽管美国与伊朗在霍尔木兹海峡附近再次发生攻击交火,但市场整体避险情绪并未失控。伊朗方面指责美方袭击油轮与民用设施,美方则称其海军力量遭到导弹和无人机攻击;不过美国总统特朗普周四向市场释放安抚信号,称双方停火协议仍在执行,一定程度上缓解了地缘局势的恐慌情绪。美元走弱的市场环境为包括白银在内的贵金属资产提供了重要支撑,美元指数下行使得以美元计价的大宗商品对国际投资者而言更具吸引力,进而提振了白银的买盘需求。

当前市场焦点已转向周五晚公布的美国4月非农就业报告。经济学家预期美国4月非农就业人数将增加6.2万人,大幅低于3月的17.8万人;失业率预计维持在4.3%不变,而平均时薪同比增速预期将从3.5%升至3.8%。投资者正密切关注这份报告的表现,以从中寻找美联储货币政策走向的新线索——就业数据的强弱将直接影响市场对降息时点的预期,进而影响美元与贵金属的后续走势。

白银市场的结构性供需短缺格局已连续第六年延续。据国际白银研究所最新市场预测数据显示,2026年白银市场供需缺口预计将扩大至6700万盎司,市场供需失衡局面加剧,只能依靠历年累积的库存储备来弥补供应不足。不过当前白银整体需求呈现分化格局,不同领域需求表现冷热不均。

工业用银需求量持续走低,光伏行业成为拖累工业需求下滑的核心因素。受白银价格高位运行影响,各大太阳能电池板生产企业正主动优化生产工艺,持续降低单块光伏电池的白银耗材用量,以此控制生产成本。在工业需求持续疲软的大环境下,白银投资需求却展现出极强的韧性:全球交易所交易产品白银持仓量已攀升至约13.1亿盎司;受实物白银现货供给缺口不断扩大的刺激,伦敦市场白银拆借利率更是飙升至历史高位区间。

技术分析

从日线图来看,现货白银走势呈现清晰的两段式结构:先是2025年11月至2026年1月依托上升趋势线走出的强势主升浪,最高触及121.487美元/盎司;见顶后行情快速回落,跌破趋势线并在2026年2月创下60.964美元的阶段低点,随后便进入了以61美元为下沿、96美元为上沿的高位宽幅震荡区间,近期银价受美元走弱推动向上突破,目前已运行至80.85美元附近,仍未脱离这一震荡格局。

(现货白银日图 来源:易汇通)

从关键支撑和阻力来看,当前价格正处于水平成交量分布的核心区间68.300–89.000美元内部,且刚好位于成交控制点(POC)79.100–81.000美元附近,是短期多空博弈的核心战场。上方首要阻力是96美元附近的前期反弹高点,也是整个震荡区间的上沿;下方则以61美元附近的2月低点为强支撑,同时叠加MA200均线(63.635美元)的长期支撑,形成了双重防护。

均线系统方面,MA20(76.465)和MA50(77.176)目前呈走平状态,价格运行在两条短期均线上方,说明短期趋势已从下跌转为震荡偏强,多头力量有所修复;价格刚刚站上MA100(80.374)附近,能否站稳这一线是判断短期强弱的关键信号;而MA200(63.635)依然保持向上,说明大周期的上涨趋势尚未被破坏,下方长期支撑依然稳固,整体均线从空头排列转为走平缠绕,反映出市场正处于多空均衡的震荡阶段。

技术指标上,MACD指标显示下跌动能已明显衰竭,短期多头动能开始释放,出现了金叉后的修复信号,但尚未形成大幅放量上涨的趋势;RSI(14)读数为59,处于中性偏强区间,既未超买也未超卖,与当前的震荡行情高度匹配,暂无明确的单边趋势信号。

总结

当前白银市场始终受多股力量共同主导:一方面是投资需求托底形成的结构性供应短缺格局,另一方面是光伏行业需求萎缩带来的工业消费走弱压力;同时,美元走弱的短期利好与中东地缘局势的不确定性交织,叠加即将公布的非农就业报告带来的政策预期变化,让市场多空博弈更为复杂。

技术面上,银价虽受美元走弱推动出现短期反弹,但仍被困在高位宽幅震荡区间内,方向尚未明确。后续需重点观测两个关键节点:一是能否站稳MA100并突破成交密集区上沿89美元,若有效突破则有望打开测试96美元阻力的上行空间;二是能否守住MA20/MA50(76-77美元)及成交密集区下沿68.300美元,若跌破则大概率会二次测试61美元的强支撑。

整体而言,非农就业报告的结果将成为短期行情的关键催化剂,数据若大幅不及预期,可能进一步打压美元、推升白银;若数据超预期走强,则可能引发美元反弹,压制贵金属价格。两大反向因素的博弈结果与格局变化,大概率将决定后续白银市场的运行方向及行情波动特征。

;)

;)

;)

沪公网安备 31010702001056号

沪公网安备 31010702001056号