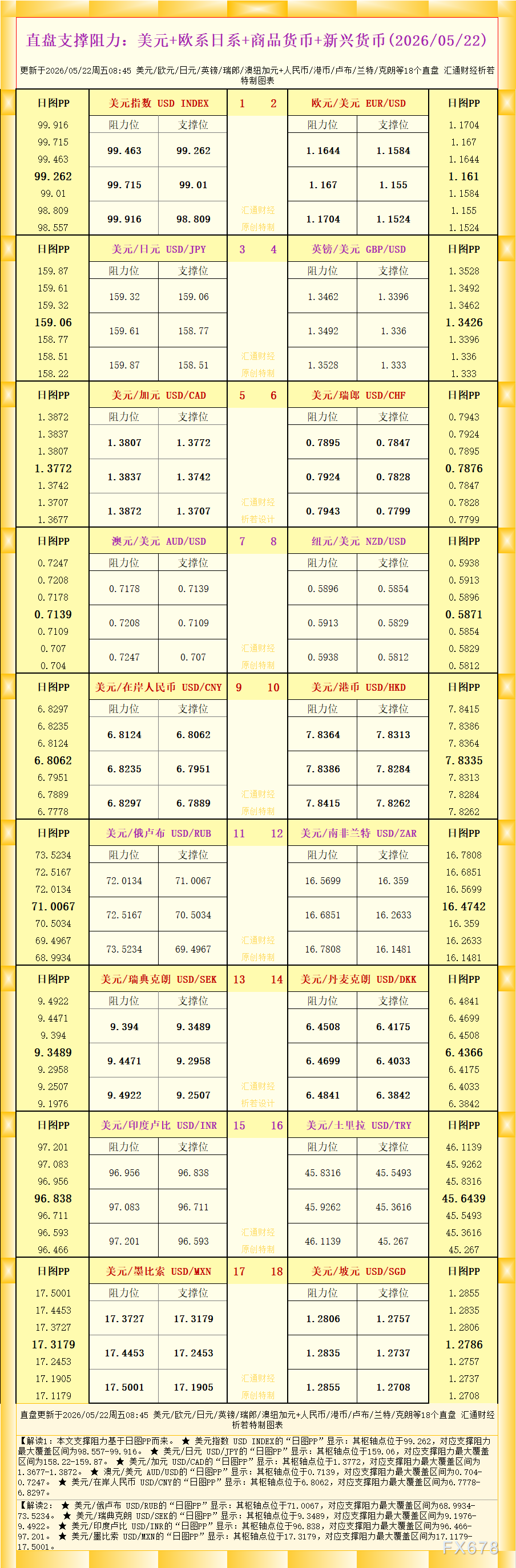

GoldMan3

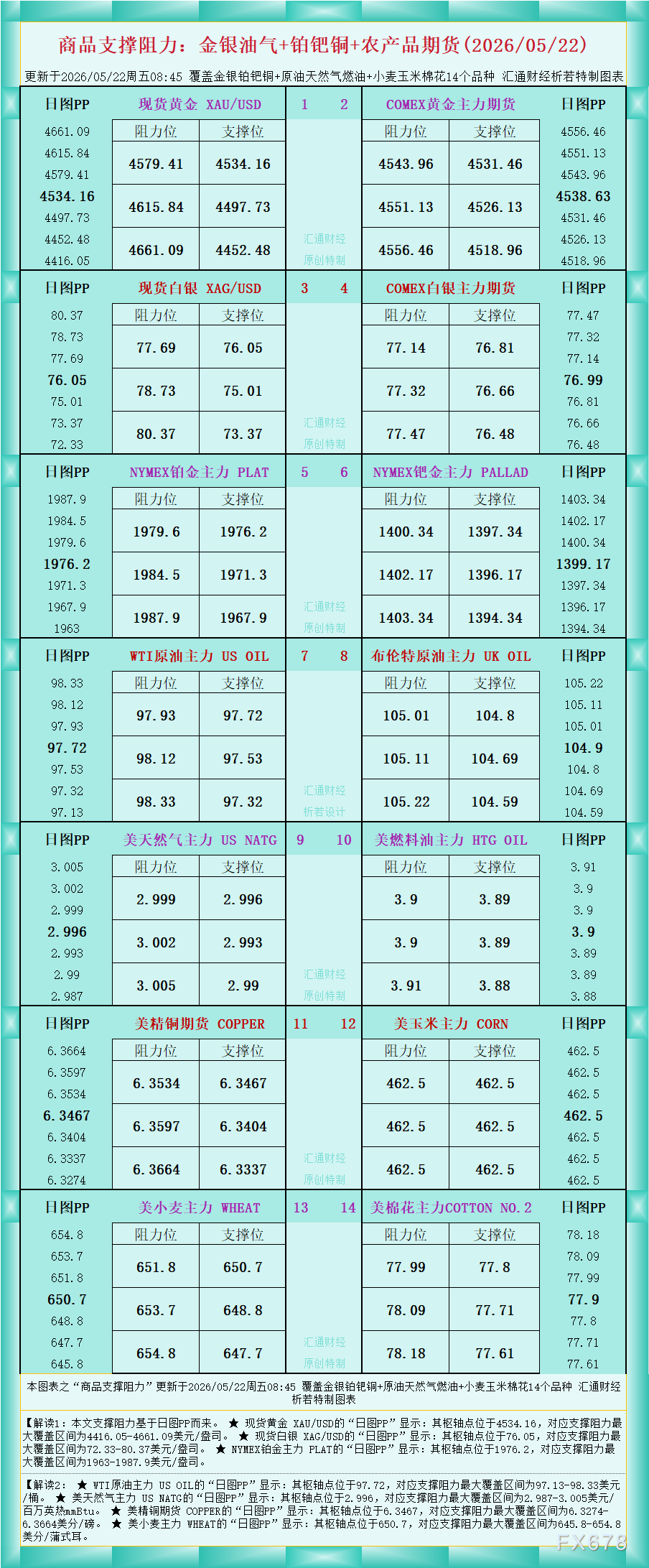

GoldMan3

与此同时,地缘冲突导致的长期能源中断可能传导至美国核心消费者价格和通胀预期,这可能进一步推动美联储维持较高利率。

此外,美国经济增长前景更为强劲,也为货币紧缩提供了更多理由,进一步提振了美元。

美联储立场转鹰,沃什今日将宣誓就任主席

美联储官员在评估是否调整短期利率时仍保持谨慎。尽管目前维持联邦基金利率不变,但政策制定者正在逐渐远离降息的想法,如果通胀未能降温,他们对加息的开放态度正在增强。

特朗普政府周四宣布,特朗普总统将于周五在白宫宣誓任命凯文·沃什为美联储主席。沃什将接替杰罗姆·鲍威尔,鲍威尔的任期已于周五届满,但他在交接完成前一直以临时身份继续任职。

美国数据方面,劳工部数据显示,5月第二周初请失业金人数下降3000人至20.9万人,表明劳动力市场持续具有韧性。与此同时,截至5月9日当周,续请失业金人数从177.6万人上升至178.2万人。

欧元区PMI数据意外收缩,经济前景恶化

欧元兑美元承压的另一重要原因是交易员对欧元区经济意外收缩的负面反应。根据标普全球周四公布的最新PMI初值数据,欧元区5月经济活动正以2023年底以来最快的速度萎缩,综合PMI从4月的48.8骤降至47.5,创下31个月新低,远低于市场预期的48.8。这是欧元区私营部门活动连续第二个月处于收缩状态,PMI低于50意味着经济活动正在加速放缓。

更令人担忧的是,欧元区经济正面临“需求崩塌”与“成本飙升”的双重挤压。一方面,整体需求急剧恶化,私营部门新订单以18个月来最快速度下降,新出口订单的降幅为2025年1月以来最大。服务业新业务大幅下滑,而4月份曾短暂回升的制造业需求也重新陷入萎缩。另一方面,投入价格通胀加速至三年半高点,企业向客户收取的价格也以38个月来最快速度上涨。标普全球警告称,这些价格指标表明未来几个月欧元区通胀率可能逼近4%。

关注德国经济数据

市场焦点正转向今日即将公布的德国经济数据,这些指标将为判断欧元区最大经济体的健康状况提供关键线索。德国5月IFO商业景气指数方面,4月该指数已降至83.3,创近两年新低,经济学家预计5月将小幅回升至83.5,但仍远低于历史均值,反映出企业对能源成本高企和贸易环境恶化的持续担忧。

与此同时,德国第一季度GDP终值也将公布。初步估算显示一季度环比增长0.3%,主要得益于私人消费和政府支出增加,但由于中东冲突对能源价格的冲击主要集中在3月中下旬之后,这一数据尚未充分反映战争的负面影响。联合经济预测报告已将德国2026年全年增长预期下调至0.6%,德意志银行警告若能源中断持续,增长率可能进一步降至0.5%左右。

此外,6月GfK消费者信心指数也将出炉。在能源账单飙升、通胀高企的背景下,德国消费者购买力持续被侵蚀,若数据进一步恶化,将预示私人消费在第二季度可能陷入停滞。

机构普遍对德国经济前景持谨慎态度。今日数据若不及预期,可能进一步打压欧元兑美元;若意外向好,或为欧元提供短暂喘息,但反弹空间预计有限。

美欧经济分化加剧,欧元短期承压

综上所述,欧元兑美元当前面临双重压力:一方面,美联储鹰派预期升温,叠加美国经济数据韧性,为美元提供支撑;另一方面,欧元区PMI数据显示经济加速萎缩,服务业需求受到严重打压,而投入价格通胀却升至三年高位,形成“滞胀”格局。沃什今日正式就任美联储主席,市场将密切关注其政策信号。短期内,欧元兑美元可能继续承压,汇价走势将取决于美欧经济数据差异、美伊谈判进展以及欧美央行的后续政策表态。

欧元兑美元日线技术分析

从日线图来看,欧元兑美元当前交投于1.1615附近,处于近期低位的弱势整理阶段,多项技术指标呈现偏空信号。

(欧元兑美元日线日线图,来源:易汇通)

均线系统方面,所有主要均线均位于当前价格上方,形成明显的空头排列。MA20位于1.1691,MA50位于1.1654,MA100位于1.1699,MA200位于1.1680,均高于现价,构成层层压制。这种“价格在所有均线之下”的排列表明,欧元兑美元正处于明确的下行趋势之中。值得注意的是,汇价自4月下旬以来多次尝试突破1.1700均未成功,目前已连续多个交易日运行于所有均线下方,短期空头格局较为稳固。

北京时间5月22日13:41,欧元兑美元报1.1614/15。

;)

;)

;)

沪公网安备 31010702001056号

沪公网安备 31010702001056号