知秋

知秋

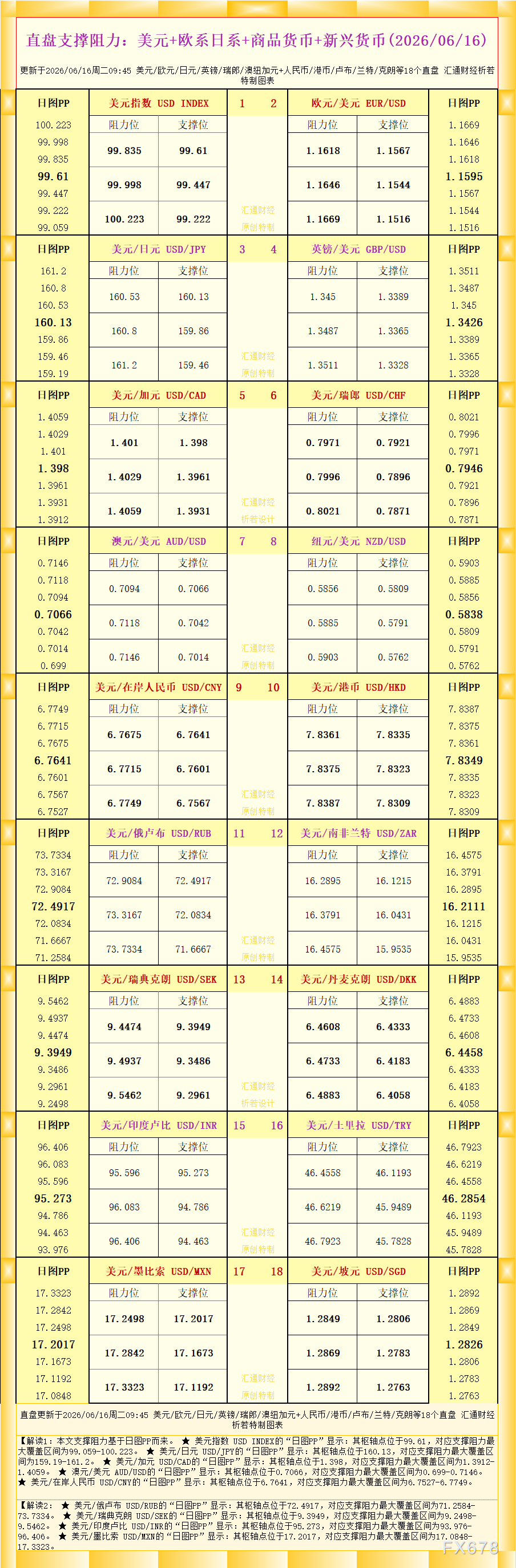

当前两年期美债收益率在4.05%左右,十年期美债收益率在4.44%-4.48%附近,收益率曲线仍维持正斜率,美元指数徘徊在99.55附近。美国5月消费者价格指数环比升0.5%,失业率为4.3%,非农就业增加17.2万人,数据组合意味着通胀粘性与劳动力放缓并存,债市对政策信号的敏感度仍处于高位。

过去二十多年,美联储逐步把货币政策从“结果管理”推向“预期管理”。季度经济预测摘要、点阵图、新闻发布会、官员密集讲话,共同构成了利率曲线的前瞻锚。沃什的政策偏好显然不同。他近期批评美联储过度提供政策路线图,并称决策者“发声相当频繁”。这意味着新框架可能弱化对未来利率路径的显性指引,转而保留更大的抉择空间。

若点阵图被删减或淡化,远期利率合约将失去一个被高度模型化的锚点。若会后声明更短,市场将被迫从措辞微调、票委分歧和新闻发布会语气中提取更多信息。表面上,政策灵活性提高;实际交易层面,久期资产需要重新给不确定性定价,尤其是两年期至五年期区间。

当前美债市场并不缺方向叙事,缺的是政策反应函数的可见度。两年期收益率仍高于政策利率上限,说明市场没有完全排除更长时间维持高利率甚至重新偏紧的可能;十年期收益率高于4.4%,则反映通胀风险溢价、财政供给压力和期限溢价仍未被充分压缩。若沃什削弱前瞻指引,第一反应大概率不是单边利率重估,而是期限结构和期权隐含波动率重新抬升。

前FOMC秘书威廉·英格利希近期提醒,撤回沟通必须谨慎,若收缩过快,可能削弱政策有效性,并导致更多意外决策,引发金融市场波动。这一判断直指问题核心。透明度不是为了让市场舒服,而是为了让政策传导更可控。若市场无法判断美联储对通胀、就业和金融条件的权重变化,收益率曲线会倾向用更高风险溢价补偿信息缺口。

5月通胀环比0.5%的读数表明价格压力并未消失,尤其在能源和服务价格扰动仍可能传导的背景下,美联储很难用激进宽松叙事稳定市场。但4.3%的失业率以及17.2万人的新增非农,也显示劳动力市场已不再处于明显过热阶段。政策框架因此进入更难交易的区间:通胀不允许过早释放降息承诺,就业又不支持无条件强化紧缩姿态。

这正是沃什强调保留灵活性的现实基础。问题在于,灵活性和模糊性之间只有一线之隔。若他在新闻发布会上只强调“依赖数据”,却不解释何种数据组合会改变政策倾向,市场会把这种表达解读为反应函数不透明。短端利率将更依赖逐项数据波动,中端利率将对经济预测缺口更敏感,长端利率则继续承受期限溢价和供给压力的交叉影响。

点阵图的问题在于,它不是承诺,却经常被市场当作准承诺。沃什若推动精简,短期会降低美联储被单一路径绑架的风险,但也会提高市场对概率分布的依赖。换言之,交易框架将从判断“下一次利率往哪里走”,转向判断“政策结果的尾部风险有多宽”。

;)

;)

;)

沪公网安备 31010702001056号

沪公网安备 31010702001056号