长风破浪

长风破浪

事件回顾:从数据发布到公开辩护

6月5日,美国劳工部公布5月非农就业数据,新增17.2万个岗位,远超市场预期的8.5万,失业率维持在4.3%。这份出人意料的火热就业数据瞬间点燃了市场对通胀和加息的担忧。高盛、摩根大通等华尔街巨头迅速调整预测,开始纳入加息情景或大幅推迟降息预期。

就在同一天,花旗顶住市场压力,发布紧急报告维持年内三次降息的预测:9月、10月、12月各25个基点。在这份报告中,霍伦霍斯特明确指出,强劲的就业数据掩盖了经济内在的脆弱性。

6月15-16日,面对市场铺天盖地的加息恐慌与同行的质疑声浪,霍伦霍斯特连续接受多家媒体专访(包括彭博社),再度公开且强硬地为花旗观点辩护。他强调,短期强劲数据无法掩盖经济内在裂痕,美联储的政策路径不会被单一报告左右。

逆势而行:三大支撑论点

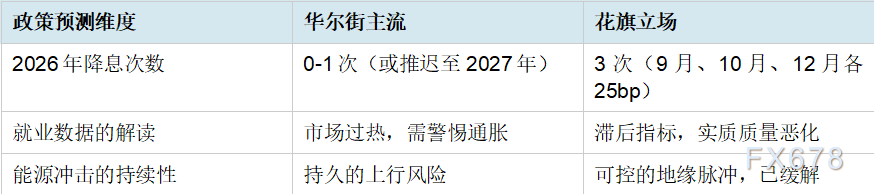

1. 能源假警报已解除

近期中东局势曾一度推高油价,市场担忧能源成本将推升核心PCE通胀并长期锚定在3%以上。这也是多家大行转向鹰派的重要催化剂。然而,霍伦霍斯特的最新判断是:油价已从高位明显回落,本周Brent原油跌破80美元/桶,为三个多月来首次。随着美国和伊朗就霍尔木兹海峡及停火达成相关协议,供给压力显著缓解。油价回落正将通胀压力从上行风险转向下行压力,这为美联储打开了宽松空间,而非迫使其收紧政策。花旗的判断是,这并非持久的通胀冲击,而是一次可控的地缘脉冲。

2. 劳动力市场虚胖现象明显

5月非农数据的火热让许多机构认为劳动力市场过热,美联储需警惕通胀重燃甚至考虑加息。霍伦霍斯特对此强硬反驳:非农就业是滞后指标,实际招聘意愿已在明显降温,企业薪资增速放缓。关键问题在于,许多企业通过减少工作时间和福利而非直接裁员来应对成本压力,这导致就业人数仍显强劲,但实质就业质量已在恶化。他预计,未来三个月内劳动力市场的真实疲态将彻底暴露,届时美联储的关注焦点将从防通胀快速切换到稳就业。

3. 高利率已达限制性阈值

美联储当前政策利率处于3.50%-3.75%的高位,花旗认为这一水平已具备足够的限制性。若因短期波动加息,将构成灾难性的政策过度紧缩。霍伦霍斯特在最新的辩护中重申:加息的门槛极高,几乎不在美联储的基准情景之内。当前的高利率本身已对经济构成明显拖累,继续收紧的政策风险远大于过早宽松的风险。

花旗的明确降息路径

花旗维持清晰的时间表:

注:花旗预计这一降息周期有望延续至2027年初。

反指标变预言者:霍伦霍斯特的预测记录

值得注意的是,安德鲁·霍伦霍斯特在华尔街有着反指标的名号。在过去三年内,当他的预测与市场主流相悖时,市场往往会在短期内朝相反方向运动,导致他的预测显得离谱。这也是为何此次他的降息三次预测一发布就遭到广泛质疑。然而,更值得关注的是他预测的长期准确性。

回溯2023年,当市场普遍预期美联储将在2024年继续保持高利率时,霍伦霍斯特就开始警告降息周期的到来。虽然他的时间点最初被证明偏早——降息确实在2024年9月而非早期开启——但他对趋势方向的判断被完全证实。更重要的是,当2024年降息周期推进时,他对于每次降息的规模和频率的预测相对准确。这表明,虽然他在精确的时间节点上经常被市场反制,但在宏观趋势和中期方向上,他的判断往往是对的。

市场心理学家可能会解释这一现象:霍伦霍斯特的预测常常超前于市场共识的形成速度。在短期内,市场情绪、技术面因素和新闻驱动会导致价格向相反方向运动。但在3-6个月的中期视角上,基本面最终会主导定价,他的预测便显示出其价值。

华尔街主流VS花旗观点

结论:基本面最终说话

在全市场高呼狼来了之际,花旗的孤勇鸽派立场源于对数据周期性质的坚定判断,以及对美联储双重使命(就业与通胀均衡)的深层理解。霍伦霍斯特今日的强硬辩护进一步巩固了这一观点:短期噪音终将消散,政策最终将回归基本面逻辑。

9月的美联储会议钟声敲响时,花旗这一预测究竟是独具慧眼还是孤掌难鸣,市场将给出最终答案。但对于那些熟悉霍伦霍斯特预测记录的投资者而言,被市场短期反制的预言,往往正是长期趋势的正确指引。当前交易员仍在加息与降息之间剧烈摇摆,但历史数据显示,基本面最终会主导定价,而花旗的预测恰恰建立在对基本面的冷静分析之上。

;)

;)

;)

沪公网安备 31010702001056号

沪公网安备 31010702001056号