梦中有蝶

梦中有蝶

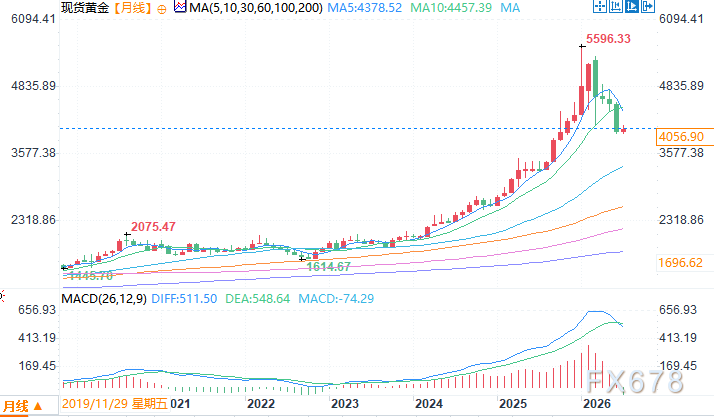

上半年行情剧烈波动,亚盘、美盘走势呈现明显分化

报告撰写人胡安·卡洛斯·阿蒂加斯(Juan Carlos Artigas)、泰勒·伯内特(Taylor Burnette)、弗格尔·奥康纳博士(Dr. Fergal OConnor)表示,年内金价累计跌幅约7%,但背后是一轮极致涨跌行情。美伊冲突发酵阶段,黄金波动率一度突破50%,当前回落至30%以下,仍高于二十年平均水平。历史规律显示波动率冲高后会逐步回归常态。

从日内交易规律来看,金价大幅波动集中在亚洲与美国交易时段,回调多出现在美盘,反弹常发生于亚盘,充分体现亚洲消费与投资群体在黄金定价体系中愈发关键的地位。即便经历深度回调,黄金依旧是过去一年收益表现靠前的大类资产。

下半年基准行情震荡,多空催化决定突破方向

世界黄金协会自研估值模型显示,当前金价贴合全球温和增长、通胀高位回落、央行小幅收紧的宏观现状,若无重大变量,下半年金价将围绕4100美元上下浮动5%。

多头核心催化包含三类:经济下行或地缘风险升级、市场降息预期升温、逢低买盘集中入场,多重利好共振下金价有望重回4500美元,强信号支撑可冲击5000美元关口。

空头压力则来自美元走强、美债收益率上行、市场风险偏好提升。即便金价自现价下跌10%至15%,抄底需求会限制更深调整,单纯技术走弱难以形成持续单边下跌。

央行购金形成长期底座,购金节奏扰动短期行情

自2022年全球央行年均净购金1000吨,今年一季度部分央行短暂减持置换,但全年仍维持净买入。

协会调研显示更多储备管理者计划增持黄金,但新增购金央行数量不代表采购规模同步扩张。测算显示,在年均600吨长期均值基础上,央行额外增持20至30吨,金价约上行1%;购金行为传递的市场信心同样具备提振作用,若央行购金节奏大幅放缓,金价将直接承压。

印度进口政策变动,成为关键不确定性变量

印度是全球第二大黄金消费市场,年均净需求800吨,全部依靠进口,持续拖累本国经常账户。

卢比贬值叠加能源供给承压,印度将黄金进口关税自6%上调至15%,年内实物需求预计减少50至60吨,该利空已部分反映在金价中。后续该国国内经济走弱将抑制居民购金意愿,黄金抵押贷款违约增加还会扩大实物流通供给,进一步压制价格。

总结

综合来看,2026年上半年金价大幅起伏,直观反映黄金对宏观、地缘、市场情绪的高度敏感度。下半年若无极端事件,金价以区间震荡为主,央行长期购金提供坚实底部支撑;一旦经济或地缘风险发酵、利率预期转向,金价将打开上行空间。黄金依靠多元需求韧性,仍是全球不确定性环境下不可或缺的战略保值资产。

现货黄金月线图 来源:易汇通

北京时间7月2日11:29 现货黄金 报 4065.19 美元/盎司

;)

;)

;)

沪公网安备 31010702001056号

沪公网安备 31010702001056号