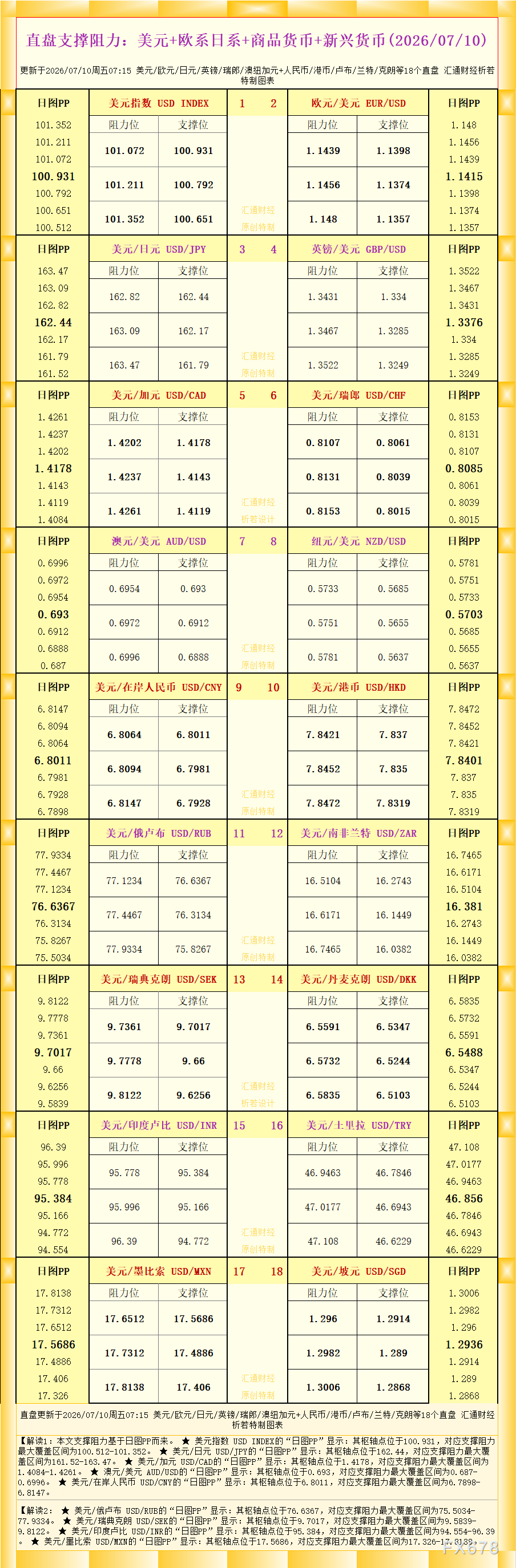

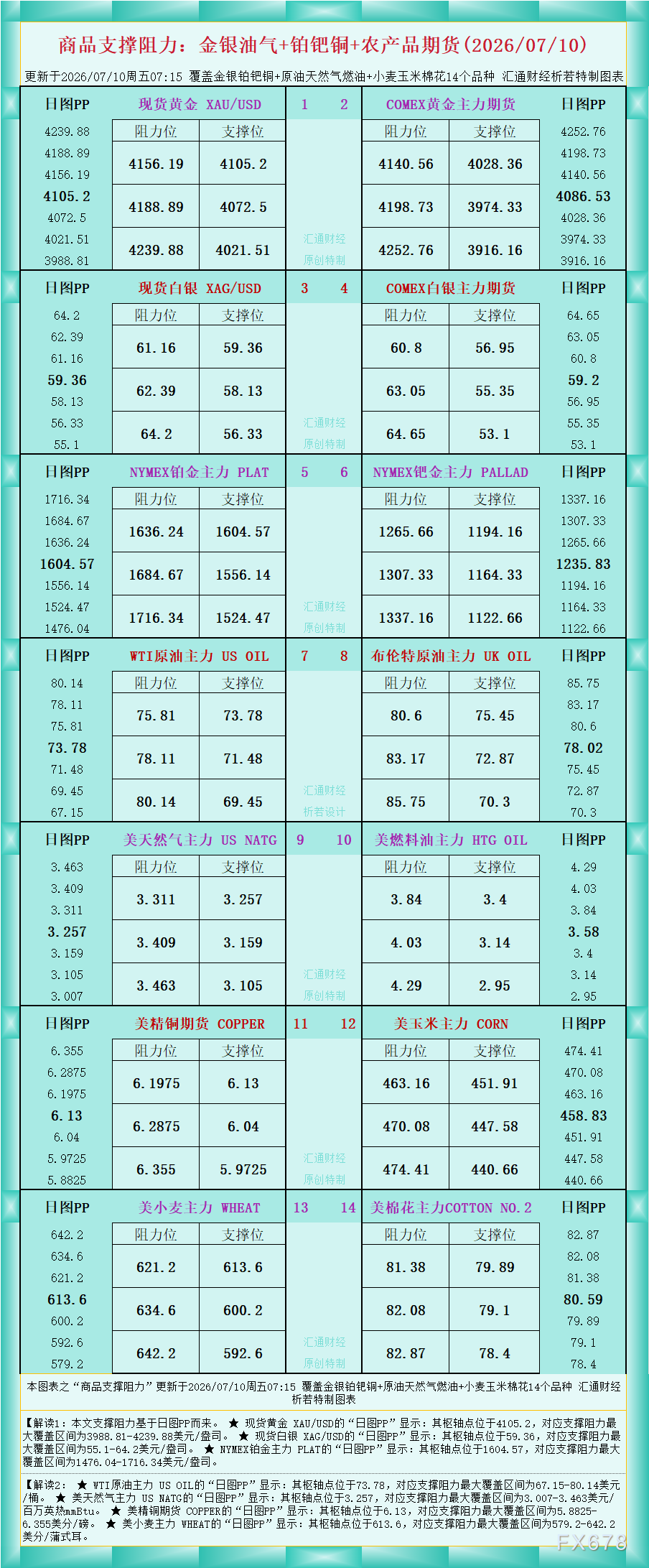

GoldMan3

GoldMan3

这一走势的显著性在于其背景——美军连续第二日与伊朗交火、原油价格维持战争溢价、美联储官员发表鹰派言论,但所有这些因素均未能为美元提供对英镑的买盘支撑。

美元:利好频出却无法提振,市场已充分定价

周四的美国经济数据和地缘政治背景本应对美元构成支撑。初请失业金人数录得21.5万,优于预期的21.8万和前值21.7万。

地缘政治方面,美军在伊朗境内打击约90个目标,重新实施石油制裁,上月签署的临时和平框架实际上已暂停。

然而,美元对这些利好的反应极为平淡。英镑兑美元不仅未受压制,反而在多个交易日中持续走强。

这一现象的解释在于:美元多头已处于高度持仓状态。市场对美联储7月维持利率不变的定价约为四分之三的概率,意味着鹰派言论的边际影响已被充分消化,美元缺乏进一步上行的动力。

英镑:央行鹰派与政治平稳过渡双轮驱动

英镑自身的积极因素正在持续累积。英国央行6月会议以7-2的投票结果维持利率在3.75%不变,两位决策者推动加息至4.00%,而4月会议仅有一位委员支持加息。这一转向标志着英国央行内部鹰派力量的显著增长。

服务业通胀率维持在3.7%,家庭能源价格上限进入三季度上涨13.5%,均为鹰派阵营提供了充足弹药。市场目前定价英国央行年底前加息的可能性约为76%。

政治层面的过渡也在按计划推进。接替斯塔默的工党领袖提名于周四开启,持续至7月16日。领跑者安迪·伯纳姆目前没有正式对手,日程安排确认新党魁将于7月17日产生,新首相将于7月20日就职。

市场在过去两周已将政治过渡视为已解决变量——真正未被定价的是新政府的财政政策方向,因为伯纳姆尚未任命财政大臣,其“曼彻斯特主义”施政纲领中的支出细节仍有待确认。

前瞻:平静周五过后,密集数据周来临

周五(7月10日)美英经济数据日程均较为清淡,汇价可能主要受霍尔木兹海峡相关消息和CPI公布前的仓位调整驱动。然而,平静期不会持续太久:下周一英国零售商协会同店零售销售数据将公布(前值3.4%);下周二美国CPI将是本月最重要的数据事件,市场预期整体CPI环比-0.1%(前值0.5%),核心CPI同比维持在2.9%。

下周三紧随其后的是美国PPI数据和美联储褐皮书;下周四(7月16日)将密集公布英国5月GDP、工业产出和制造业产出数据,以及美国零售销售数据,预期美国零售销售从前值0.9%降温至0.3%。下周五(7月17日),密歇根大学消费者信心指数初值将公布,同日若党内提名流程顺利,工党新党魁将在特别会议上确认——这意味着五个交易日内英镑将迎来新政府和新财政叙事的双重事件驱动。

展望:突破后的验证期,1.3450-1.3500成多头试金石

综合来看,英镑兑美元在1.3400上方的突破是技术面、政策面和基本面三重利好的共振结果。英国央行内部鹰派力量的增强、政治过渡的有序推进、以及美元在充分持仓后对鹰派言论的“免疫力”,共同为英镑提供了支撑。技术面上的200日均线突破,进一步强化了看涨叙事。

然而,真正的考验尚未到来。下周二美国CPI数据、下周四英国GDP及美国零售销售数据、以及新政府的财政政策信号,将共同决定本轮突破是趋势反转还是假突破。短期上行目标指向1.3450和1.3500,下行风险方面1.3350的失守将意味着反转情景成立。在当前的高波动环境下,英镑兑美元的多空博弈才刚刚进入关键阶段。

技术分析

根据日线图,英镑兑美元冲高至1.3657之后回落下行,跌至低点1.3139开启超跌反弹,价格站上MA20(1.3299)、MA50、MA100、M200,长短周期均线形成多头托底格局,市场持仓结构发生改善。

指标层面,MACD处于零轴附近,DIFF上穿DEA形成金叉,红柱小幅放量,空头动能明显衰减;RSI1数值74.88,已经步入超买区间,短线多头力量透支,行情回调风险加大。

(英镑兑美元日线图,来源:易汇通)

北京时间7月10日8:15,英镑兑美元报1.3409/10。

;)

;)

;)

沪公网安备 31010702001056号

沪公网安备 31010702001056号