逆水观澜

逆水观澜

媒体声明及货币政策声明的措辞偏向紧缩立场,纽元汇价半年内连续的向下调整给市场传递了此次降息可能是本轮宽松政策的最后一次行动并已经反应在价格中,受此影响,本次符合预期的降息以及后续新西兰OCR跌无可跌的紧缩预期使汇价不降反升。

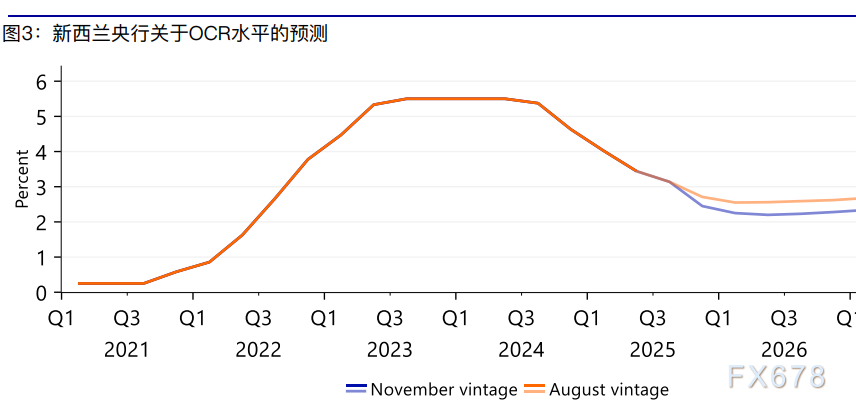

周三新西兰储备银行以5票赞成、1票反对的结果将官方现金利率(OCR)下调25个基点至2.25%,其中有一名委员会成员主张保持利率不变,新西兰储备银行通常通过全体成员一致同意的方式做出政策决定,只有在货币政策委员会成员之间存在分歧且无法达成一致时才会进行投票。

此前仅有两次出现这种情况——分别是在2023年5月和2025年5月——而这两次都被视为一个强烈信号,表明货币政策周期即将发生变化。

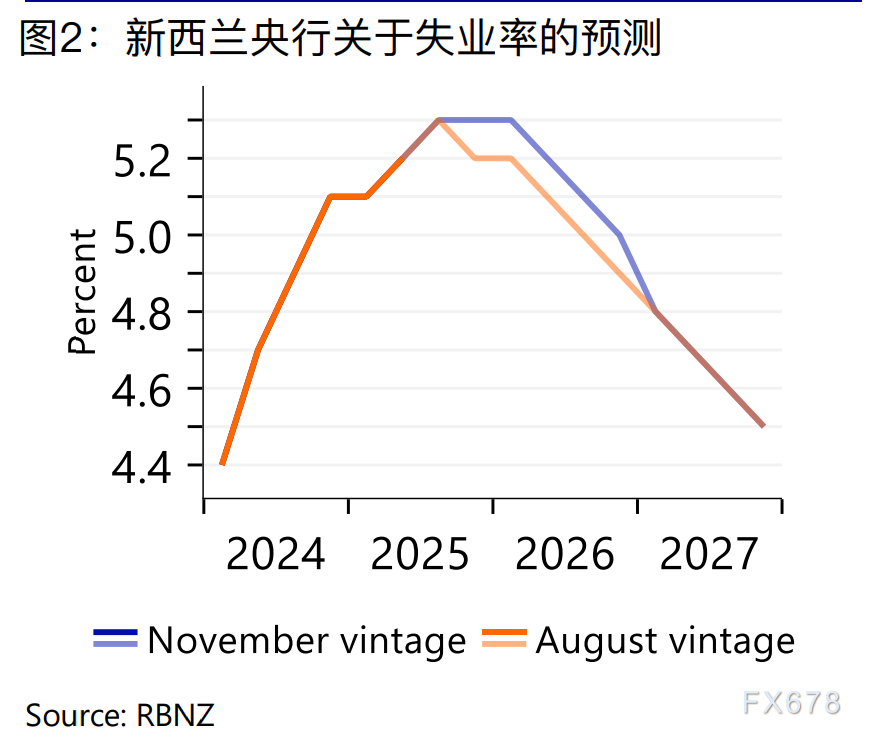

新西兰储备银行更新的预测显示,官方现金利率进一步下调的可能性不大;不过他们也指出,如果经济增长速度低于预期,仍有可能再次降息。

新西兰储备银行对通胀率处于目标区间上限的情况并不担忧,因为他们认为经济中的过剩产能会对国内物价上涨产生抑制作用。

荷兰合作银行(Rabobank)旗下的核心研究机构RaboResearch仍维持其预测观点,即官方现金利率不会再下调。

经济前景

在新西兰储备银行发布关于OCR利率决定的货币政策声明中,该机构指出9月份季度的CPI通胀率为3%,处于1%至3%的目标区间上限;不过经济体系中仍存在较大的闲置产能。

这些闲置产能将对物价增长产生下行压力,预计到明年年中时CPI的增长率将降至2%左右。

非贸易性通胀(即在新西兰国内产生的通胀)是整体通胀中最受国内生产能力状况影响的组成部分。

在9月这一季度,非贸易性通胀率从3.9%下降至3.5%;若不是地方政府收费及消费税等受政府调控的价格出现异常大幅上涨,通胀率本会进一步下降。

看来,非贸易性通胀的下降势头让新西兰储备银行有足够的信心认为通胀势头正在减弱——尽管最近通胀率曾短暂升至目标区间上限。

虽然货币政策声明指出经济仍存在较大的闲置产能,但同时也指出6月份GDP环比增长率为-0.9%,这一数据“可能夸大了当时经济的疲软程度”。

声明提到9月份职位空缺数量及总工作小时数有所增加,这表明劳动力市场正在好转;同时也有企业反映称近期市场需求已趋于稳定。

新西兰央行预计,经济增长将在9月季度重新启动,并将持续到明年。

在新西兰,40%的抵押贷款将在3月底前重新调整利率,从而为新西兰家庭带来可观的现金流增长。

再加上劳动力市场的改善、消费者信心的提升以及净移民数量的回升,这些因素都将有助于推动私人消费的增长。

这一预测与RaboResearch自己的预测结果一致,该机构预计2025年第三季度和第四季度的经济增长将会加速。

对未来政策制定的启示

2023年5月的会议上,新西兰央行延续了自2021年10月开始的加息周期;而许多市场经济学家预计,2025年5月的会议将标志着当前加息周期的终结。

虽然在2025年7月的会议上新西兰央行维持了现行利率水平不变,但随后在8月又重新开启了降息周期——因为最新的经济数据表明,该国经济在6月季度出现了增长停滞。

在这两次会议上,市场利率都出现了显著波动,总体而言,新西兰储备银行的决策以及《货币政策声明》中更新的预测可被视为偏鹰派的态度。

此外,新西兰央行在《货币政策声明》中公布的OCR利率走势预测显示,利率水平将降至2.2%的最低点,这一预测与当前的OCR利率水平相符。

外汇交易视角,新西兰联储的豪赌

新西兰联储在通胀回升、经济复苏的背景下加速降息,可能是一种成功的预期管理使币值回升,并且有助于降低企业和个人的成本,同时对于澳元产生纽元跌无可跌的的市场预期优势,但也可能成为是一种无视通胀风险的鲁莽操作。

放眼南半球,近期澳大利亚的通胀数据更能说明问题:通胀压力远未解除。

“截至2025年10月的12个月内,消费者价格指数(CPI)同比上涨3.8%,较截至9月的12个月3.6%的涨幅进一步扩大。”

事实上,澳大利亚通胀加速迹象极为明显,年度通胀率自6月1.9%以来已实现翻倍,这与新西兰的通胀回升形成呼应,暗示全球性通胀压力尚未消退。

而同时新西兰广义货币增速持续上行,去年新西兰广义货币增速基本维持在3%-4%区间,2024年8月最低触及2.9%;而2025年9月增速已飙升至5.5%。货币供应的大幅扩张,本就为通胀回升埋下伏笔,

近期通胀回升虽然在市场预期之内,但新西兰联储此时进一步降息的决策依然可能是一部险棋。

技术分析:

纽元兑美元完成了下跌楔形的突破,并且汇价完成了破底翻,构筑了两个典型的底部形态,0.5674是重要支撑,0.5783是本次汇价下跌的0.618反弹分位。

(纽元兑美元日线图)

北京时间18:20,纽元兑美元现报0.5712/13。

;)

;)

;)

沪公网安备 31010702001056号

沪公网安备 31010702001056号