逆水观澜

逆水观澜

核心驱动:供应端信号确立价格锚点

2026年铜精矿加工精炼费(TC/RC)基准敲定零水平的消息,成为年末铜价突破的核心催化剂——智利安托法加斯塔与国内头部冶炼厂的协议定价,较2025年的21.25美元/吨大幅下滑,直接印证原料供应短缺的严峻性。

这一信号与全球铜矿供给约束形成共振:2025年全球铜矿增量近乎归零,2026年预期增量仅50多万吨,而海内外冶炼产能加速释放将进一步扩大缺口,中国铜原料联合谈判小组(CSPT)已宣布2026年矿铜产能负荷降低10%以上以应对失衡。

供应端的结构性矛盾更具冲击力:纽约商品交易所(Comex)铜库存攀升至405,782吨历史峰值,美国以外地区却深陷货源紧张。摩科瑞能源集团取消LME亚洲仓库逾4万吨铜注册仓单,加拿大实物铜基金近万吨持仓退出流通,叠加美国因关税预期持续囤货“锁定”库存,全球可交易货源进一步收缩。这种“区域错配”使铜价脱离单纯供需测算,成为交易核心逻辑。

AI浪潮叙事暂时无法证伪

之前银的文章我已经详细讲过AI叙事,电力需求如何对银需求激增,这里相同的“供应收紧+AI+电网建设”需求叙事推动铜价冲击12,000美元/吨,铜的工业属性和AI叙事跟随银一起变得短期难以证伪,在供给都呈现刚性特征之外AI叙事带来的工业属性是这次铜和银产生超级大行情的最主要原因。

15日开始空头回补与合约到期共振助推涨势;16日美国经济数据引发小幅回撤,交投清淡放大波动;19日虽有头部银行警示“上行边际收窄”,铜价仍重返涨势。

但高盛提示,当前涨势存在投机性成分,若AI基建热潮降温可能引发快速回调,年末流动性不足更加剧震荡风险。

资金面持续提供支撑:Comex铜持仓量达250,821手,周环比增3.25%;某铜ETF替代指标年度净流入达87.62%,季度增幅41.81%,反映市场长期看涨情绪。

价格外溢:高位铜价引发铜银左脚踩右脚

年内铜价暴涨超30%的连锁效应已渗透至基础设施领域,美国电网铜线盗窃潮成为价格强势的极端注脚。洛杉矶作为重灾区,2022年落成的第六街大桥因7英里铜线被盗陷入永久黑暗,直接损失250万美元;全市路灯故障十年激增10倍,AT&T加州地区2024年相关案件达2200起(2021年仅71起),公司年投入超6000万美元应对。

这种“低成本盗窃、高成本修复”的矛盾,被警方比作“准恐怖主义行为”。尽管加州等12州立法严打收赃、企业加速铜缆转光纤,但只要铜价维持高位,电网保卫战便难以终结。这一现象反证铜价强势已超越金融属性,对实体运维形成实质性压力。

受到铜失窃影响,多地政府准备用太阳能路灯代替传统路灯,又变相的提振了银的需求,近期白银也在狂飙,其实白银和铜都受益于工业属性增量需求预期和材料本身新增产能的困难。

铜、银短期上涨逻辑类似,银走强反证铜走强的逻辑,铜走强,传统路灯被偷又增加光伏灯采购支撑银走强,左脚踩右脚螺旋升天,当然这句是玩笑。

(现货白银日线图)

价格与交易:高位震荡中的多空博弈

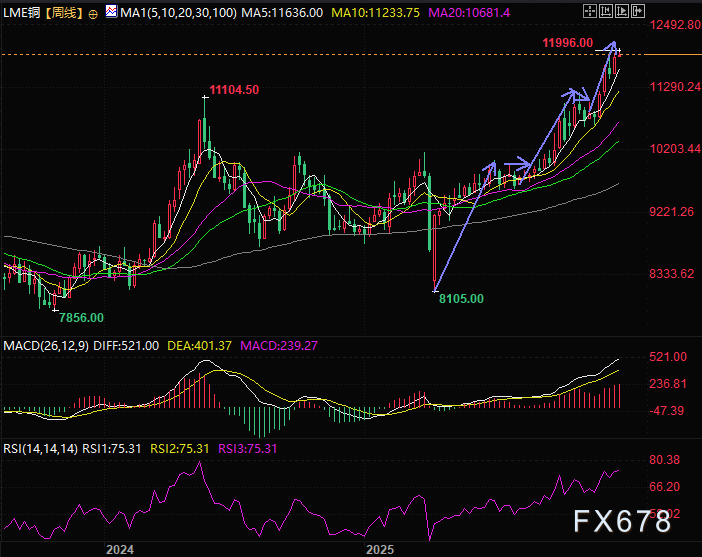

12月22日交易数据显示,铜价维持高位震荡格局:差价合约(CFD)报每磅5.5489美元(约12,233美元/吨),4小时K线微跌0.10%;LME三个月期铜收于11,881.50美元/吨(+0.88%),盘中逼近11,996美元/吨整数关口,成交量5,945手;SHFE主力合约涨1.36%至93,980元/吨(约13,348美元/吨),内外盘价差反映区域供需差异。

总结与技术分析:

当前铜市核心矛盾清晰:供应端短缺预期(零TC/RC、产能收缩、库存错配)与金融端投机情绪、实体需求韧性形成三角支撑,而年末流动性挤压与政策不确定性构成短期约束。

在工业属性加持下,铜和银在铜产能可以扩张之前上涨逻辑没有本质的区别。

后续需重点关注冶炼端减产落地效果、美国关税政策动向及库存流动变化,这些因素将决定铜价能否突破12,000美元/吨关键关口,或触发技术性回调。

技术面LME铜价盘中小幅突破上升通道上轨,如果欧美时段铜价能站上并守住上轨,则有机会向上突破,打开新的上升空间,但目前受制于12000整数心理关口,目前交易员还只能走一步看一步。

此外从波浪形态观察,这波上涨一浪最长,而由于波浪理论中三浪不能是最短,则推测最后一浪大概率不会超过三浪即无法超过1500元的涨幅,这里可能在12000之前需要调整。

支撑位在5日线以及通道中轨,压力在通道上轨以及12000整数关口。

(LME铜日线图)

(LME周线图,来源:易汇通)

北京时间21:16,LME铜现报11935.5美元/吨。

;)

;)

;)

沪公网安备 31010702001056号

沪公网安备 31010702001056号