逆水观澜

逆水观澜

此次决策过程因政府停摆遭遇关键阻碍——美国劳工统计局(BLS)被迫放弃采集10月核心经济数据,导致政策制定者陷入“盲目决策”的困境。

但是美联储的决策不断受到质疑,在停摆之间就早已显露。

理论崩塌:菲利普斯曲线走向失效

菲利普斯曲线的失效,让美联储失去了重要政策制定的核心理论抓手。

传统经济学理论认为,失业率高代表工人的工资溢价能力低,工资涨不动,会降低通胀水平,反之失业率低,工资上涨快,企业会将成本转嫁给消费者,总之失业率涨美联储本就可以直接降息而不用担心物价,但是随着劳动生产率的提升,这个规则在悄悄改变,美联储开始两头为难。

2020年美联储完成的政策框架全面审查正式确认,失业率与通胀率之间的传统负相关关系已严重断裂,这使美国失业率一路高,但是通胀也跟随走高。

这一结论并非突然形成:早在20世纪90年代,格林斯潘就曾质疑生产率提升弱化了两者关联;2019年鲍威尔更直言这种关联性“已弱到近乎微弱心跳”,副主席克拉里达也承认短期物价菲利普斯曲线“明显扁平化”。

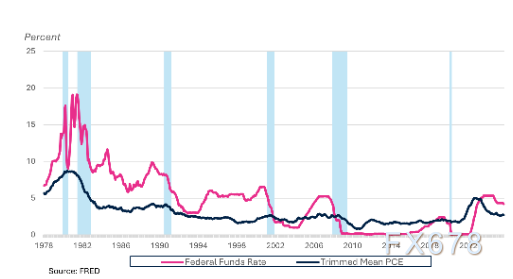

(利率通胀叠加图,强相关)

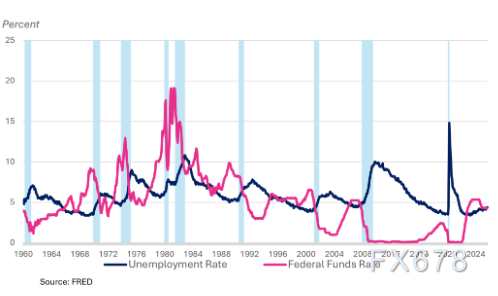

(利率失业率叠加图,相关性减弱)

由于美联储制定的利率走势和通胀数据是高度相关的,高通胀等与高利率,于是通过两图可能已看出,通胀和失业数据相关性开始逐步消失。

相关性消失可能源于分配失衡同时政策加剧贫富差距

不同行业,不同阶层的人对降息等刺激的体感是完全不一样的,在高景气行业,整体社会失业率再高,行业用工也是供不应求,同时工资也会上涨。

叠加美联储政策对社会不平等的加剧作用,已形成长期且固化的趋势。

高利率政策通过多重路径压制劳动阶层利益:一方面直接抑制经济活动,导致企业扩产意愿下降,工资增长停滞,劳动收入占比自20世纪70年代早期持续下滑,1990年后下降速度进一步加快;

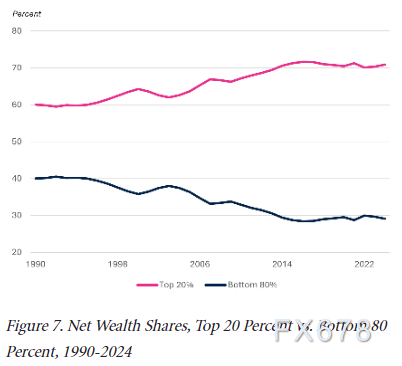

另一方面推动收入向资本端转移,高财富家庭通过利息收入与资产增值扩大优势,截至2024年,顶层20%家庭已掌握超过50%的可支配收入。

而低薪群体需要更低的失业率才能实现体面工资增长,这种差距被美联储政策持续放大,同时高利率还抑制了住房建设,加剧了民生领域的资源分配失衡。

这也就是美联储看数据下菜单最终整体分配不均。

(20%与80%资产占比趋势图)

利率决策的政治本质无法回避,其本质是利益再分配的政治过程。

货币政策通过调节就业、资产价格和收入分配,天然具备政治后果:降息虽短期刺激经济,但会推高金融资产价格,使资产持有者直接获益——数据显示顶层10%家庭贡献了50%的消费,成为政策最大受益者;

而加息则压制工资增长、加剧债务负担,对中低收入群体造成直接冲击。

这种“劫贫济富”的效应,让每一次利率调整都成为利益博弈的结果,马特·克莱因等经济学家均指出,2025年降息在通胀高于目标时实施,本质是政治因素压倒了经济理性。

(20%与80%的消费占比)

有资产的人群受益,但同时泡沫与债务出双重隐患

当前金融市场的风险正处于历史级累积状态,系统性危机的隐患全面浮现。

科技股市场,尤其是与人工智能相关的“七大科技巨头”股票,已形成前所未有的估值泡沫,规模堪比2000年互联网泡沫时期。

这对于顶层20%的人来说,降息利好股票房产,是实打实的利好推动其增加消费,失业率升高也不影响他们增加消费,通胀也不会下来,但是近期由于美国股市和楼市的集体回调,导致这20%的群体直接受到影响,这也进一步解释了为何非农公布的消费数据低于预期,近期在股票地产回调阶段公布的失业率和通胀数据显示失业率继续爬升,同时通胀水平大幅回落至2.7%,这可能就是资本市场收缩带来的20%顶层人群减少消费所致

更严峻的是,支撑泡沫的企业融资模式与2007年金融危机前的房地产泡沫高度相似,叠加数据中心相关的巨额债务违约风险,以及已渗透至金融机构与退休储蓄领域的数字货币欺诈问题,风险敞口已远超以往。

2008年美联储曾动用29万亿美元救助全球金融体系,而当前的风险复杂程度更甚从前。

(20%精英消费占比趋势图)

(房产和证券市值走势)

美联储独立性遭遇挑战

市场普遍认为美联储的独立性有利于控制通胀,于是美联储的独立性收到质疑自然推高了通胀。

政治压力因素持续发酵,成为影响决策的重要变量,特朗普总统对美联储的公开批评从未停歇,即便此次降息符合其政策诉求,仍指责降息幅度不足,白宫国家经济委员会主任哈赛特更公开宣称美联储有充足空间进一步降息。

这种持续施压引发外界对央行独立性的广泛担忧,而决策中的投票分歧更凸显政治影响——12名委员中有3人投下反对票,其中特朗普任命的理事斯蒂芬·米兰明确主张应降息50个基点,被市场解读为带有政治考量的立场,这也是2019年以来反对票最多的一次会议。

同时市场对美联储政策的反应呈现两极分化,尽管降息结果符合普遍预期,但预测市场的数据显示,公众与资本对决策的关注度已达到新高度——仅2025年9月会议相关的赌注金额就高达3亿美元,12月会议结束后,更有大量资金在赌注结算中集中换手。

这一现象既反映出市场对政策走向的高度敏感,也凸显了美联储决策对全球资本流动的关键影响。

结构缺陷:利益代表失衡的治理困局

美联储的决策架构存在显著的代表性偏差,成为政策偏向资本的制度根源。

理事会成员与地区联储行长主要来自金融市场从业者、经济学界与商界,完全缺失劳动者、低收入群体、租房者及民生服务机构的代表。

这种构成使其政策天然向金融资本倾斜,形成“维护华尔街利益、忽视主街需求”的倾向——2008年后仅重启金融体系而未推进根本改革,2025年又在金融泡沫加剧时选择降息,均印证了这一结构性问题,导致政策无法反映广大民众的核心利益诉求。

衰退预警:就业数据释放危险信号

近期公布的经济数据,进一步强化了衰退即将到来的预期。

2025年12月美联储会议后,BLS发布的就业数据显示市场已出现明显恶化迹象:失业人数持续增加,失业率环比上升,非自愿兼职工作者数量显著增多。

这些指标与历史上衰退前夕的特征高度吻合,结合利率周期规律与金融风险现状,预示着经济衰退已进入倒计时阶段,市场需做好应对冲击的准备。

历史模式与经济影响

历史上的数据显示加息必伴衰退的铁律,利率周期与经济衰退呈现出明确且稳定的历史规律,本轮加息周期结束后,经济衰退也正在路上。

过去45年的经济数据显示,联邦基金利率峰值与失业率谷底始终同步出现,形成“低失业→加息→衰退”的固定循环。

在11次加息周期中,共引发9次衰退——仅1984年和1994年因处于“无就业复苏期”,首次加息未立即触发衰退,但后续追加加息后仍未能避免经济下滑。

这一规律揭示,当前美联储的降息操作,本质上是对前期加息周期引发衰退压力的被动应对。

;)

;)

;)

沪公网安备 31010702001056号

沪公网安备 31010702001056号