超级赛亚人

超级赛亚人

麦格理集团经济主管大卫·多伊尔表示,尽管市场过去一段时间普遍关注未来降息时点,但从当前经济和通胀环境来看,美联储未来最终采取的行动仍可能是进一步提高利率。 这一观点与当前市场部分预期形成鲜明对比。

此前市场普遍认为,在通胀逐步回落背景下,美联储未来数年有望进入降息周期。然而近期美国经济数据连续表现强劲,使市场开始重新审视这一判断。 美国劳工统计局公布数据显示,美国5月非农就业人数增加17.2万人,远高于市场预期的8.5万人。与此同时,前值也被大幅上修至17.9万人。

此外,美国5月失业率维持在4.3%,显示劳动力市场依然保持稳健。 就业市场持续扩张意味着居民消费能力仍具支撑,而消费作为美国经济增长的重要引擎,其韧性进一步降低了经济快速放缓的风险。

市场认为,在经济增长保持稳定的背景下,美联储没有迫切理由迅速转向宽松政策。 更重要的是,近期国际能源价格出现明显上涨。 中东局势持续紧张推动国际原油价格大幅反弹,市场开始担忧能源成本上升可能再次推高通胀水平。如果通胀重新出现反复,美联储未来维持高利率甚至进一步加息的可能性将明显增加。

目前市场对于未来政策路径的预期已经出现显著调整。 利率期货市场显示,投资者正在逐步提高对未来加息情景的定价。目前部分交易已经开始计入2026年第四季度加息的可能性,这意味着市场认为加息时间可能早于麦格理此前设定的2027年第一季度基准预测。

从政策沟通角度来看,美联储官员近期表态也出现一定变化。 过去较长时间内,美联储讨论重点主要围绕何时启动宽松政策以及未来降息节奏展开。但随着经济数据持续强劲以及能源价格上涨带来的通胀风险增加,市场开始关注政策讨论重心是否正在发生转变。

部分分析人士认为,未来几周美联储官员讲话可能进一步减少关于降息的讨论,而更多强调控制通胀和维持政策限制性的必要性。 这种措辞变化虽然不一定意味着短期立即加息,但会向市场传递更强烈的鹰派信号。

从资金流向来看,美国国债收益率近期持续获得支撑,美元指数也维持在阶段高位运行。投资者对于高利率环境持续时间延长的预期正在增强。 与此同时,全球资本配置逻辑也出现调整。部分资金重新流向美元资产,以获取相对较高的收益率回报,这进一步强化美元表现。

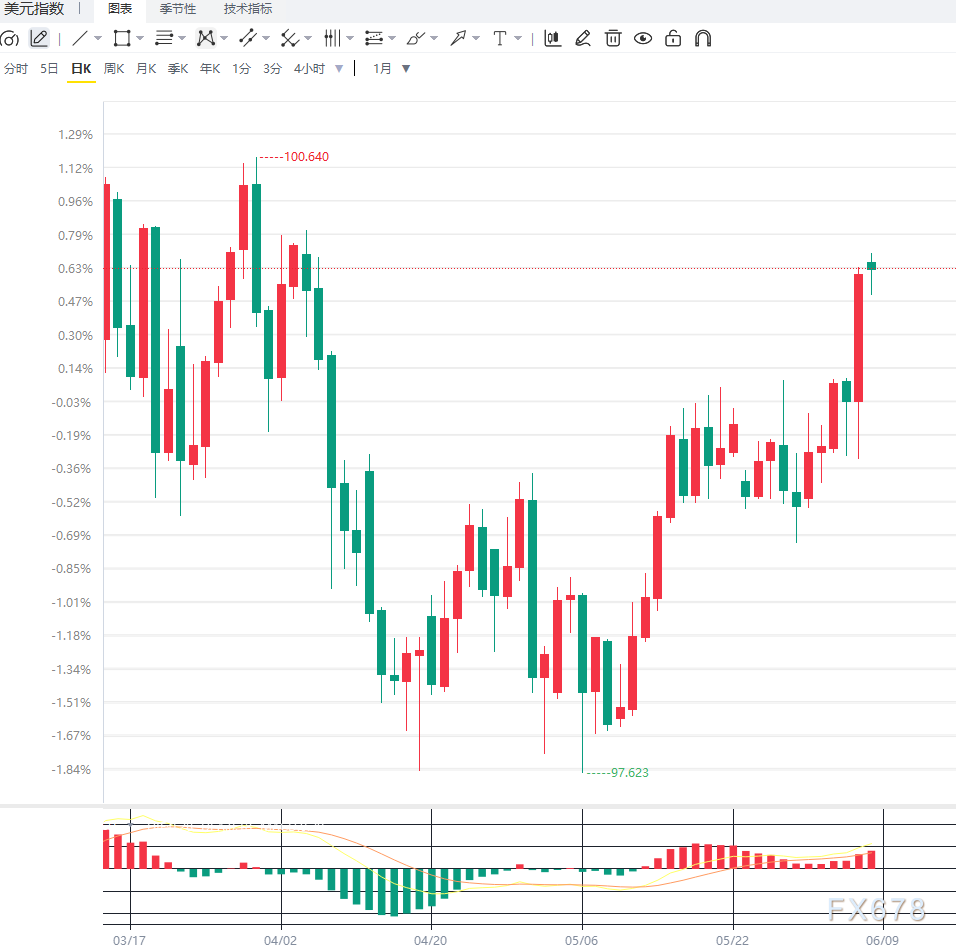

从技术面来看,美元指数日线图持续运行于100整数关口上方,整体维持震荡上行结构。价格稳定站上主要均线系统,显示中长期趋势依然偏强。MACD指标保持金叉状态,红柱持续扩张,反映市场上行动能仍然占优。RSI指标运行于65附近,虽然接近超买区域,但尚未出现明显转弱信号。

从4小时周期观察,美元指数维持上升通道运行,短期均线呈现多头排列。若未来美联储进一步释放鹰派信号,美元指数有望继续挑战前期高点区域;反之,若后续通胀数据出现明显降温,则市场对于加息预期可能重新调整,从而引发阶段性回调。

编辑总结

麦格理集团维持美联储下一步行动将是加息的核心判断,反映出市场对于美国经济韧性和通胀风险的重新评估。强劲就业数据以及能源价格上涨正在削弱市场对于未来降息周期的预期,并推动利率定价逐步向更长期高利率环境靠拢。 未来市场关注焦点将集中于美国通胀数据、美联储会议纪要以及官员讲话。如果就业市场继续保持强劲且通胀压力重新抬头,加息预期可能进一步提前,并继续支撑美元和美国国债收益率表现。不过,若经济增长出现放缓迹象,市场对于长期紧缩政策的押注也可能重新修正。

;)

;)

;)

沪公网安备 31010702001056号

沪公网安备 31010702001056号