长风破浪

长风破浪

冲突期间黄金为何遭遇抛售

黄金的避险吸引力在金融危机或经济增长冲击时期表现最佳——此时实际收益率下降、美元走弱。但由供给端引发的能源冲击则会产生相反效果:油价上涨推高通胀水平,迫使各国央行维持现有政策不变并导致美元走强,这些因素均会对黄金价格形成压制。此外,当前市场充足的流动性,也使得黄金成为投资者弥补其他领域亏损时的资金来源。

2022年俄乌冲突发生后,我们也曾看到过类似的市场动态。黄金在初期短暂上涨后便陷入压力,原因是能源价格上涨带来的通胀影响推高了收益率和美元汇率。而此次冲突中的市场反应与当时如出一辙,只是节奏更快。

宏观层面的下行压力

美联储在4月份维持利率不变,主席鲍威尔的表态也偏向谨慎。自战争爆发以来,通胀水平再度加速上升,短期内降息的可能性已显著降低。我们的美国经济学家仍预计今年下半年会实施降息,但持续的能源冲击可能会推迟这一进程。实际收益率和美元汇率,仍是制约黄金价格上涨的关键因素。

和平谈判为复苏提供支撑,但进程陷入停滞

在特朗普总统称伊朗最新和平提议“完全不可接受”后,黄金回吐了上周的部分涨幅。这一挫折不仅让停火时间表变得不确定,也使通胀风险居高不下——进一步强化了“利率长期维持高位”的市场预期,而这一预期在整个冲突期间都在压制黄金价格。能否达成持久的和平解决方案,仍是黄金实现持续复苏的关键催化剂。

宏观层面,上周五公布的非农就业数据显示,4月份雇主连续第二个月新增就业岗位,失业率稳定在4.3%。这使得美联储没有理由急于降息,收益率和美元汇率仍将是黄金短期面临的下行压力。定于周二公布的消费者价格指数(CPI)数据将成为下一个关键考验——若通胀再次超出预期,将进一步巩固当前的市场格局。此外,鲍威尔的任期将于本周结束,这为美联储的独立性增添了另一重不确定性。

央行购金是黄金市场的结构性支柱

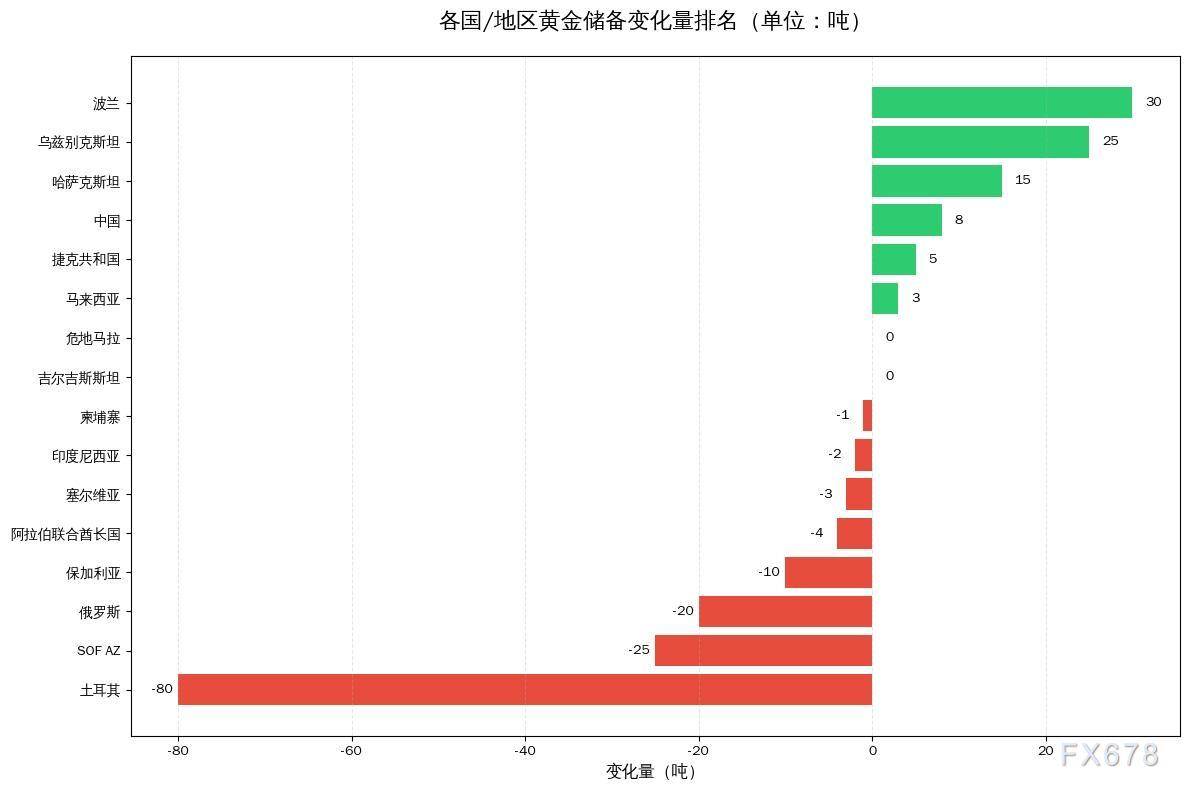

各国央行的需求继续为黄金市场提供支撑。中国央行在4月份重启黄金购买,增持8.1吨——这是自2024年12月以来的最大单月增持量,将其连续购买周期延长至15个月,总持有量升至约2305吨。

(年初至今,黄金储备持仓变化)

世界黄金协会(WGC)的数据显示,尽管各国央行在3月份转为黄金净卖家,净抛售量约为30吨,但第一季度的总购买量仍达到27吨。土耳其是主要抛售国,为支持外汇流动性,其减持了60吨黄金,使得第一季度净抛售量达到79吨。黄金购买仍集中在少数国家,波兰在3月份增持11吨,今年以来累计增持31吨。

第一季度,尽管抛售量有所增加,但各国央行的黄金需求环比增长17%,其中波兰和乌兹别克斯坦是主要购买国。波兰国家银行再次成为最大买家,该季度将黄金储备增加31吨,至582吨。尽管该行行长亚当·格拉平斯基近期提及可能出售部分黄金,但央行似乎仍聚焦于实现700吨的黄金储备目标。

据报告,黄金抛售量也有所增加,主要来自土耳其、俄罗斯和阿塞拜疆。根据已公布的数据,第一季度最大的黄金卖家是土耳其,其官方黄金持有量下降约70吨(约占官方总持有量的10%)。大部分抛售发生在3月份,该国央行通过黄金互换额外动用了80吨黄金,以补充外汇和流动性。

这表明,各国央行的黄金需求虽有所放缓,但仍保持积极趋势,而储备多元化在中期内仍将为黄金提供支撑。

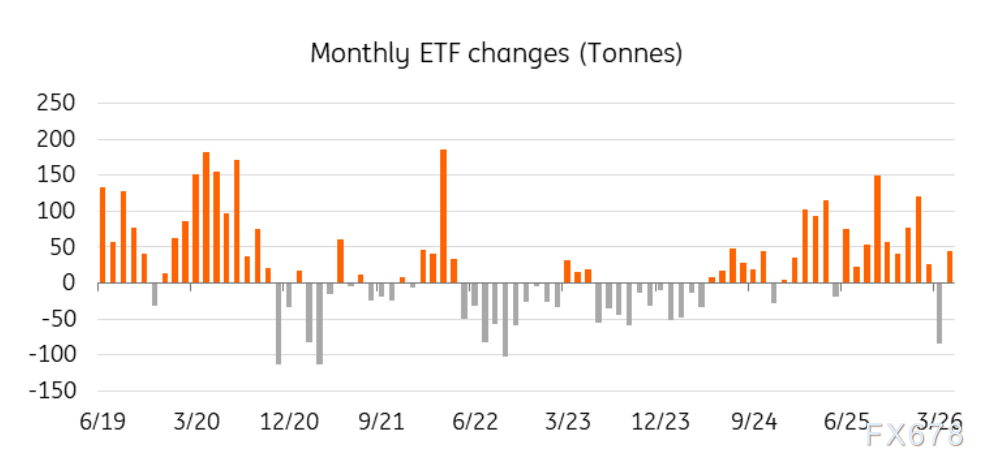

黄金ETF资金流向开始转向

自冲突爆发以来,黄金ETF的资金外流一直压制着金价,抹去了今年早些时候的大部分资金流入。不过,早期迹象表明,资金持仓情况正开始发生转变。

(4月份,黄金ETF资金流入转正 来源:世界黄金协会)

世界黄金协会的数据显示,4月份全球黄金ETF录得约66亿美元的资金流入,扭转了3月份的资金外流态势,其中欧洲是主要推动力量——这反映出市场担忧该地区将更容易受到霍尔木兹海峡关闭的影响。当月亚洲和美国的资金流入量约为欧洲的三分之一。

目前黄金ETF的持仓量仍远低于2020年11月的峰值,存在较大的回升空间。ETF资金流向与美联储的政策预期密切相关——预计今年下半年美联储降息将成为资金重新流入的催化剂。

与此同时,纽约商品交易所(COMEX)的管理资金净多头头寸继续表明投资者背景向好,尽管持仓尚未达到拥挤水平。

短期风险与长期支撑并存

我们仍对黄金走势持乐观态度,但和平谈判的停滞增加了短期不确定性。特朗普拒绝伊朗最新提议,使得停火时间表不明朗,通胀风险高企,这限制了美联储的降息空间。

黄金价格的上涨路径取决于能源价格回落、通胀降温以及美联储在今年下半年实施降息。各国央行的购买行为和ETF资金流向的复苏,将为黄金提供额外支撑。

我们目前预计,年底前金价将攀升至每盎司5000美元。主要的下行风险在于,和平谈判破裂导致能源价格持续高企,进而迫使美联储在年底前维持现有利率不变。

黄金的避险作用毋庸置疑。然而,近几个月的市场表现表明,短期价格走势仍可能受宏观因素主导——尤其是实际收益率、美元汇率以及对美联储政策的预期。一旦这些下行压力开始缓解,黄金自身的支撑力将重新显现。

;)

;)

;)

沪公网安备 31010702001056号

沪公网安备 31010702001056号